Page 501 - research12

P. 501

场外期权定价及其应用研究 . - *

在以下三个地方可以利用模型信息第一可根据图中模型定价结果和市场价

#

&

格的偏差做相对价值交易套利策略图 # 中标准化后的敲定价格为 %,% 及 %,%+ 的远

$

季月看跌期权可构建垂直价差组合即同时认购 % 份敲定价格为 %,% 和卖出 % 份

#

#

敲定价格为 %,%+ 的远季月看跌期以期获得偏离价值除此之外也可对不同到期

#

$

#

日相同 1 不同行权价的期权构建价差组合第二校正的参数可为波动率套利策略

#

#

'

提供数据依据如均值回复速度以及波动率与标的的相关系数等第三校正的参

#

'

#

数实际上能刻画标的在风险中性测度下的分布函数基于此信息我们可以设计并

#

#

定价标的为上证 *$ <"I的奇异期权

$

三 ! 场外期权奇异结构及对冲方法研究

!一" 不同结构期权定价算法研究

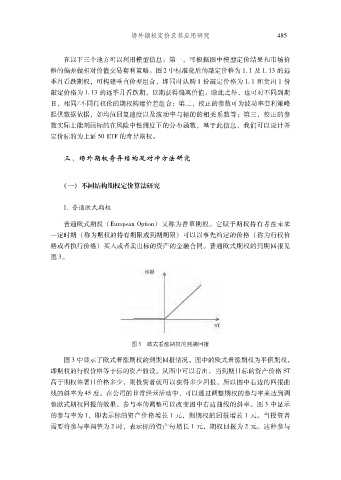

%,普通欧式期权

普通欧式期权 !<F]@_GDA N_YC@A" 又称为香草期权它赋予期权持有者在未来

$

一定时期 !称为期权的持有期限或到期期限可以以事先约定的价格 !称为行权价

"

格或者执行价格买入或者卖出标的资产的金融合同普通欧式期权的到期回报见

$

"

图 +$

图 +'欧式看涨期权的到期回报

图 + 中显示了欧式看涨期权的到期回报情况图中的欧式看涨期权为平值期权

#

$

即期权的行权价格等于标的资产假设从图中可以看出当到期日标的资产价格 M"

$

#

高于期权签署日价格多少则投资者就可以获得多少回报所以图中右边的回报曲

#

#

线的斜率为 .* 度在公司的日常经营活动中可以通过调整期权的参与率来达到调

$

#

整欧式期权回报的效果参与率的调整可以改变图中右边曲线的斜率图 + 中显示

$

$

的参与率为 %# 即表示标的资产价格增长 % 元则期权的回报增长 % 元当投资者

$

#

需要将参与率调整为 # 时表示标的资产每增长 % 元期权回报为 # 元这种参与

$

#

#