Page 506 - research12

P. 506

中国期货业发展创新与风险管理研究

. ( $

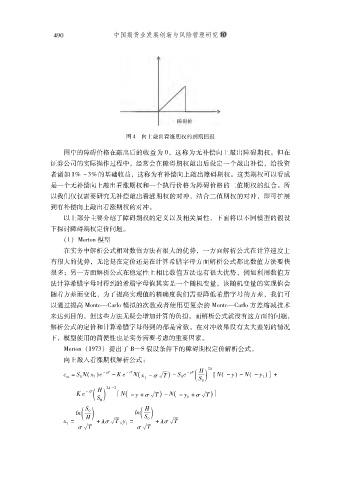

图 .'向上敲出看涨期权的到期回报

图中的障碍价格在敲出后的收益为 $# 这称为无补偿向上敲出障碍期权但在

$

证券公司的实际操作过程中经常会在障碍期权敲出后设定一个敲出补偿给投资

#

#

者诸如 %) 0+)的基础收益这称为有补偿向上敲出障碍期权这类期权可以看成

$

#

是一个无补偿向上敲出看涨期权和一个执行价格为障碍价格的二值期权的组合所

$

以我们仅仅需要研究无补偿敲出看涨期权的对冲结合二值期权的对冲即可扩展

#

#

到有补偿向上敲出看涨期权的对冲

$

以上部分主要介绍了障碍期权的定义以及相关属性下面将以不同模型的假设

#

下探讨障碍期权定价问题

$

!%" VG]Y@A模型

在实务中解析公式相对数值方法有很大的优势一方面解析公式在计算速度上

#

有很大的优势无论是在定价还是在计算希腊字母方面解析公式都比数值方法要快

#

很多另一方面解析公式在稳定性上相比数值方法也有很大优势例如利用数值方

'

#

法计算希腊字母时得到的希腊字母值其实是一个随机变量该随机变量的实现值会

#

随着方差而变化为了提高实现值的精确度我们需要降低希腊字母的方差我们可

#

#

以通过提高 V@AYG.KD]E@模拟的次数或者使用更复杂的 V@AYG.KD]E@方差缩减技术

来达到目的但这些方法无疑会增加计算的负担而解析公式就没有这方面的问题

#

#

#

解析公式的定价和计算希腊字母得到的都是常数在对冲效果没有太大差别的情况

$

下模型使用的简便性也是实务需要考虑的重要因素

#

$

VG]Y@ !%(&+" 提出了 5.M假设条件下的障碍期权定价解析公式

A

$

向上敲入看涨期权解析公式

&

8C/ ,

P :) ; 8)9 8+9 ; 88 #槡 $ ( ) #' [ ; 8 ) # 8;! 8#)7 R

(

8C/

8</

) 8) 9

(

(

/

$

%

%

A(

)

%

$

8</ , #' 8#

) 8; 8#R #槡

(

+9 ( ) 6; 8#R #槡 ( % / )7

/

)

$

,

)

( ) ( )

$

1

1

U U )

8: , R '#槡 % $ R '#槡

/

/##:

#槡 #槡

%

/

/