Page 500 - research12

P. 500

中国期货业发展创新与风险管理研究

. - .

;

!:!& #+" *:!& #+""

'

A

TW)4 ( ) 'VC 槡 ( #/ ; ; ( #/ #

&

(' %

即使均方根误差最小的一组参数每一天都重复此过程进行滚动校准得到模型

#

参数的时间序列数据

$

#,校正模型实例

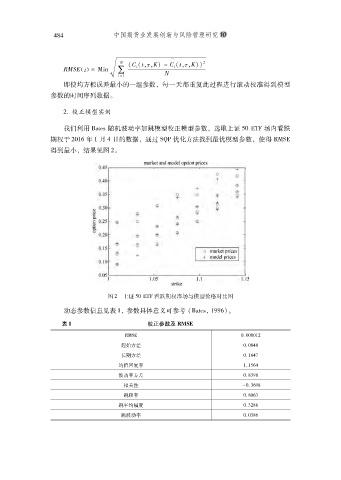

我们利用 5DYGQ随机波动率加跳模型校正模型参数选取上证 *$ <"I场内看跌

#

#

期权于 #$%/ 年 % 月 . 日的数据通过 Mk4优化方法找到最优模型参数使得 7VM<

#

得到最小结果见图 #$

#

图 #'上证 *$ <"I看跌期权市场与模型价格对比图

动态参数信息见表 %# 参数具体意义可参考 !5DYGQ# %((/"$

表 " 校正参数及 ;:9-

7VM< $,$$-$%#

起始方差 $,$-.-

长期方差 $,%/.&

均值回复率 %,%*/.

波动率方差 $,+(-

-

相关性 8$,/(-

+

跳频率 $,$/+

-

跳平均幅度 $,#--

+

跳波动率 $,$+-/