Page 418 - research12

P. 418

中国期货业发展创新与风险管理研究

. $ #

继续对平均冲击成本和平均流动性指标进行相关性分析可得其相关系数为

#

8$,%# 即平均冲击成本与平均流动性指标之间存在较为显著的负相关的线性关系

*

#

从而说明在流动性不足时冲击成本会较大而流动性较强时冲击成本较小

#

#

#

'

$

回归结果的 T方较低表明该线性模型对平均冲击成本的解释能力不强但是

#

#

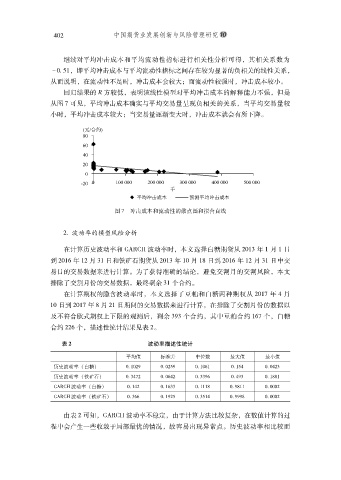

从图 & 可见平均冲击成本确实与平均交易量呈现负相关的关系当平均交易量较

#

#

小时平均冲击成本较大当交易量逐渐变大时冲击成本就会有所下降

#

$

#

'

图 &'冲击成本和流动性的散点图和拟合直线

#,波动率的模型风险分析

在计算历史波动率和 !>7KU波动率时本文选择白糖期货从 #$%+ 年 % 月 % 日

#

到 #$%/ 年 %# 月 +% 日和铁矿石期货从 #$%+ 年 %$ 月 %- 日到 #$%/ 年 %# 月 +% 日中交

易日的交易数据来进行计算为了获得准确的结论避免交割月的交割风险本文

#

$

#

排除了交割月份的交易数据最终剩余 +% 个合约

#

$

在计算期权的隐含波动率时本文选择了豆粕和白糖两种期权从 #$%& 年 . 月

#

%$ 日到 #$%& 年 - 月 #% 日期间的交易数据来进行计算在排除了交割月份的数据以

#

及不符合欧式期权上下限的观测后剩余 +(+ 个合约其中豆粕合约 %/& 个白糖

#

#

#

#

合约 ##/ 个描述性统计结果见表 #$

表 $ 波动率描述性统计

平均值 标准差 中位数 最大值 最小值

历史波动率 !白糖 $,%$#( $,$#*( $,%$/% $,%*. $,$.#+

"

历史波动率 !铁矿石 $,.&# $,$/.# $,+(/ $,(+ $,%--%

+

.

"

+

!>7KU波动率 !白糖 $,%.# $,%/++ $,%%%- $,(-%% $,$$$#

"

!>7KU波动率 !铁矿石 $,// $,%(#* $,*%. $,(((- $,$$$#

+

"

+

由表 # 可知!>7KU波动率不稳定由于计算方法比较复杂在数值计算的过

#

#

#

程中会产生一些收敛于局部最优的情况故容易出现异常点历史波动率相比较而

#

$