Page 422 - research12

P. 422

中国期货业发展创新与风险管理研究

. $ /

& 波动率计算方法

&

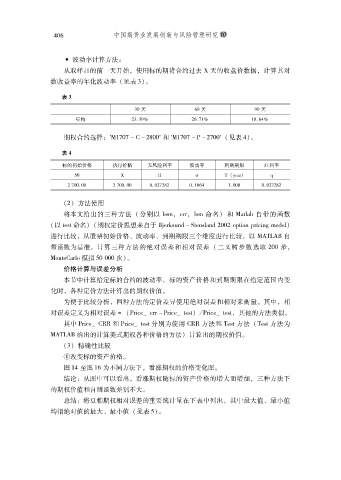

从取样日的前一天开始使用标的期货合约过去 9天的收盘价数据计算其对

#

#

数收益率的年化波动率 !见表 +"$

表 %

+$ 天 /$ 天 ($ 天

豆粕 #+,() #$,&%) %-,.)

/

+

&

期权合约选择pV%&$& 8K8#-$$p 和 pV%&$& 848#&$$p!见表 ."$

表 &

标的初始价格 执行价格 无风险利率 波动率 到期期限 红利率

M$ 9 7 - "!\GD] l

"

# &$$,$$ # &$$,$$ $,$#&#-# $,%-/. %,$$$ $,$#&#-#

!#" 方法使用

将本文给出的三种方法 !分别以 OQB# ?]]# EQB命名 " 和 VDYEDO 自带的函数

A

"

A

F

!以 YGQY 命名!期权定价思想来自于 5jG]QAH 8MYGQEDH #$$# @YC@ _]C?CdB@GE

f

_

A

A

H

"

进行比较从股票初始价格波动率到期期限三个维度进行比较以 V>"[>5自

%

%

#

#

带函数为基准计算三种方法的绝对误差和相对误差 !二叉树步数选取 #$$ 步

#

#

"

A

V@YGKD]E@模拟 *$ $$$ 次 $

价格计算与误差分析

本节中计算给定标的合约的波动率标的资产价格和到期期限在给定范围内变

#

化时各种定价方法计算出的期权价值

$

#

为便于比较分析四种方法的定价差异使用绝对误差和相对来衡量其中相

#

$

#

对误差定义为相对误差 : !4]C?Gq ?]]84]C?Gq YGQY" 14]C?Gq YGQY# 其他的方法类似

$

其中 4]C?Gq K77和 4]C?Gq YGQY 分别为使用 K77方法和 "GQY 方法 !"GQY 方法为

V>"[>5给出的计算美式期权各种价格的方法计算出的期权价值

$

"

!+" 精确性比较

!改变标的资产价格

$

图 %. 至图 %/ 为不同方法下看涨期权的价格变化图

#

$

结论从图中可以看出看涨期权随标的资产价格的增大而增加三种方法下

#

&

#

的期权价值和自测函数差别不大

$

总结将豆粕期权相对误差的重要统计量在下表中列出其中最大值最小值

&

#

%

均指绝对值的最大最小值 !见表 *"$

%