从国外成熟市场的发展经验来看,场外衍生品市场规模远远超过场内市场,我国于2012年底开展了以风险管理公司为依托的试点业务,探索场外衍生品业务的发展。目前,已有诸多期货公司依托风险管理公司,探索利用仓单服务、合作套保、定价服务等方式,为中小企业提供风险管理服务。

然而,场外衍生品的税收尚缺乏统一的税收制度,存在税负过高等问题。本文拟对此进行深入研究,并提出针对性建议。

一、风险管理公司业务模式及对应税收品种

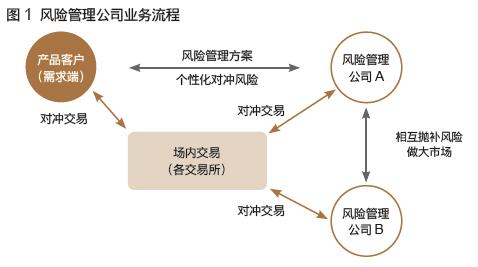

以钢铁厂为例,来说明风险管理公司的业务流程。

如图1所示,铁矿石进口成本对钢铁厂营业利润影响很大。若铁矿石价格上涨,将会造成生产成本升高,进而侵蚀利润。此时,钢铁厂可以选择自己在期货市场对冲铁矿石的价格风险,也可向风险管理公司咨询个性化对冲方案。

向实体企业提供个性化风险管理方案,是风险管理公司最主要的业务。当风险管理公司接到实体企业的风险敞口时,需自行在场内交易所做风险对冲。若是承接的风险过大,可把相对应的风险敞口抛给另外一家风险管理公司,而在相互抛补风险的过程中,就可以服务更多的实体企业,做大整个市场。

对应业务流程,风险管理公司会遇到印花税、增值税、营业税、所得税等税收,如图2所示。其中,增值税涉及实物交割,所得税最后会合并在公司的财务报表征税,只有印花税和营业税属于每次交易都要课的税,这也是影响整个交易流程最大的部分。

二、金融衍生品税收制度的国内外比较

(一)OECD国家(地区)的金融衍生品税制

OECD国家和地区对金融衍生品的课税制度相对较为成熟,他们一般不设立单独的金融税种,而是在签发、交易、收益三个环节分别征税。OECD国家和地区的金融衍生品税制可以为我国提供一定的经验和借鉴意义。

1.签发环节

OECD国家在发行环节主要针对交易所场内交易征收印花税,主要课税环节是债权、股票、股票期权的交易、继承和转让,在这些环节中对交易双方或只对单方征收印花税。例如,英国对场内交易股票的卖方征收税率为0.5%的印花税,对期货类交易就不征印花税,以此为金融衍生品投资者减轻税负,提高国内金融衍生品竞争力,并且能鼓励金融衍生品的创新发展。

2.交易环节

交易环节税收包括交易税和营业税(或增值税)。

1984年瑞典曾经对期权开征交易税,税负高达交易者交易本金的2%,使得境内期权交易量持续萎缩,期权交易者转而奔向英国伦敦证券交易所,最终迫使瑞典取消对金融衍生品交易征收的交易税。美国也曾提议征收金融衍生品交易税,但遭到金融界极力反对,最终未施行。目前OECD国家中很少对金融衍生品征收交易税,只有芬兰、法国和意大利征收交易税。

目前很少国家对金融衍生品交易征收营业税,但韩国、日本、新加坡、英国和德国等国家对期货交易的实物交割环节设有课征营业税(或增值税)的规定,但未进行实物交割时,上述国家免征营业税。

3.收益环节

大部分国家对金融衍生产品的收益环节征收所得税和资本利得税,但各国在确定纳税时间、区别交易性质方面存在着一定差异。在金融衍生品交易征税时点的确认上,主要有权责发生制和收付实现制。在金融衍生品交易性质的区别上,根据金融交易动机将其划分为避险和投机,两者适用不同的课税原则。

(二)我国现行的金融衍生品税制

我国金融衍生品市场有关金融衍生产品的征税规定主要集中在期货交易和股票期权方面,下面就不同税种进行讨论。

1.印花税

我国现行税法并没有明确规定金融衍生产品交易合同为印花税应纳税凭证。依据《中华人民共和国印花税暂行条例施行细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税,其中并不包含衍生品交易合同。

2.营业税

期货经纪公司和金融机构交易者从事外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额征收营业税,货物期货不缴纳营业税。金融商品转让业务,按股票、债券、外汇、其他四大类来划分。同一大类不同品种金融商品买卖出现的正负差,在同一个纳税期内可以相抵。

比如,股票与股指期货的对冲操作,一边赚1万元钱,一边亏1万元钱,亏钱的不用缴纳营业税,而赚钱的需要缴纳营业税,造成在整体交易未获利的情况下却要支付营业税。也因如此,国家税务总局[2013]63号《关于金融商品转让业务有关营业税问题的公告》明确表示:“纳税人从事金融商品转让业务,不再按股票、债券、外汇、其他四大类来划分,统一归为‘金融商品’,不同品种金融商品买卖出现的正负差,在同一个纳税期内可以相抵,按盈亏相抵后的余额为营业额计算缴纳营业税。”这更好地支持了金融创新。

3.增值税

目前我国关于金融衍生品的增值税只针对货物期货征收。国税发[2002]45号《国家税务总局关于增值税一般纳税人期货交易进项税额抵扣问题的通知》规定:对增值税一般纳税人在商品交易所通过期货交易购进货物,其通过商品交易所转付货款可视同向销货单位支付货款,对其取得的合法增值税专用发票允许抵扣。

4.个人所得税

个人取得金融衍生品交易所得收入,主要按照“转让财产所得”和“工资薪金所得”应税科目缴纳所得税。财税[2005]35号《关于个人股票期权所得征收个人所得税问题的通知》规定,个人取得企业的股票期权时除另有规定外一律不缴纳个人所得税,但在个人行权时按照个人行使的股票购买价和当如股票市价之差计算应纳税所得,计入“工资薪金所得”。

5.企业所得税

2008年新的企业所得税法和实施条例颁布后,依附于旧法存在的通知和法规作废,而此后国税总局几乎没有针对金融衍生品交易下发通知,故按照会计准则对金融衍生品交易进行征税。期货交易所、法人交易参与者以及期货经纪公司是金融衍生品交易市场中的企业所得税纳税人。

(三)风险管理公司场外衍生品业务税务问题难点

一是有关风险管理公司税务问题没有明确规定。

风险管理公司是依据中国期货业协会发布《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引(修订)》所设立,主要目的是为了充分发挥期货公司作为风险管理中介的创新能力和服务能力,更好地为实体企业提供风险管理服务,促进期货市场与现货市场的结合和功能发挥。

然而在国家税务总局国税发〔2002〕9号通知印发的《金融保险业营业税申报管理办法》中,金融保险业营业税的纳税人不包含风险管理公司,所以针对风险管理公司税收问题并没有明确的规定。

二是政策导向不清晰。

当前,对金融衍生品交易的征税中,税收的调节收入分配和资源配置的功能被弱化,对金融衍生品交易没有规定起征点或者免征额,对不同性质、不同目的的投资交易没有区别对待,不能起到鼓励企业套期保值的作用。

三是税负过高。

我国场外衍生品市场的参与者中,风险管理公司占很大一部分,现行税制对衍生品交易各参与者征收营业税,对于风险管理公司来说,收益环节对同一税基又课征企业所得税,存在重复征税的情形,不利于实现国家希望利用资本市场服务实体经济的政策。

三、完善我国场外金融衍生品税收制度的相关建议

本文从风险管理公司的角度出发,对场外衍生品的税收问题提出相关建议。

(一)进一步规范风险管理公司场外衍生品税收制度

在国家税务总局国税发〔2002〕9号通知印发的《金融保险业营业税申报管理办法》中,金融机构往来利息收入暂不征收营业税。风险管理公司并不在其规范之中,而后国家税务总局[2013]63号《关于金融商品转让业务有关营业税问题的公告》修正了[2002]9号文件的营业税计算方式为合并计算,其获益的主体也是金融保险业,风险管理公司不在其范围内。

在税法不断支持金融创新的前提下,应该把风险管理公司纳入支持范围。此外,风险管理公司主要是针对企业套期保值及风险管理做服务,从政策导向出发,应该对风险管理公司的税收问题更加支持。否则,如果针对同一类似业务,不同金融机构的纳税处理方式不同,就会违反税法的公平性原则。

(二)建议对一般企业的场外交易免征收营业税

根据《营业税暂行条例实施细则》第十八条的规定:货物期货不缴纳营业税,这隐含了鼓励企业从事套期保值交易的精神。风险管理公司的场外衍生品业务,可以为企业量身定制风险管理的方案,若能针对企业参与场外衍生品做免征收营业税,必定能有利于企业使用金融市场做风险管理的效果,进而增加企业的竞争力。

此外,现有的税务政策,使得企业采取场外衍生工具进行套期保值时,无法找到对应的会计科目进行入账,由此产生的交易成本也就无法作为税前扣除成本,这大大降低了企业通过套期保值进行风险管理的积极性。

(三)建议对风险管理公司暂时免征收营业税

我国市场广大,各实体企业遇到的市场风险不同,风险管理公司作为管理各企业风险的机构,需要利用衍生品市场或与其他风险管理公司对冲风险。若是在每个风险移转环节都征税,将会使整体套期保值的成本增高,不利于实体企业风险管理。此外,营业税是地税,各地方税务局对于如何征税也有不同看法,在没有统一明确如何征税前,建议暂免征收营业税。

从西方发达国家的税务情况我们可以发现,他们都暂停了对营业税的征收。即使一些国家,如瑞典和美国,曾提议征收金融衍生品营业税,但最后导致国内的金融机构逃到国外免税地区进行交易,使其暂停了营业税的征收。随着我国汇率政策的进一步开放,资本项目通道被打开后,国内的风险管理公司可以选择把公司注册地改在较低税务负担的地区(如香港),这将导致大量公司所得税外流,从而降低财政收入。

我国的衍生品市场尚且处于萌芽阶段,即使采取普遍的税收政策也会很大地限制其发展,各个机构的营业规模和交易品种也存在不小差异,不存在很好的纳税基础。此外,目前尚未存在一个统一的场外衍生品交易平台,每笔交易的品种和规模难以监管,即使征税其效率也十分低下。

(四)探寻合理的风险管理公司税务处理方式

从风险管理公司的角度出发,适当采取一些措施可以达到合理避税的目的。例如以下几种方法:

1.到税率比较低的地区进行交易。调研结果发现,大多数地区的场外衍生品交易都是要交营业税,但也有少部分地区对这类创新业务采取宽松的税务政策,比如上海自贸区。公司可以在免税区域重新注册一个分公司,作为交易地点来达到减免税收目的。

2.协调好公司与当地税务机关的关系。对场外衍生品影响最大的税种——营业税属于地税,其具体的操作规范都由当地的税务机关决定,存在很大的沟通空间。风险管理公司可以针对自己从事的具体业务特性,积极与当地地税局沟通,结合已有的成功案例,努力说服当地税务机关给予税收优惠。

3.应用好会计准则,做适当的会计处理。由于不同的税务科目所对应的税率不尽相同,在不违反税法的前提下,选择一些较低税率的报税方式,并充分使用现有的税收优惠政策,也可以为风险管理公司节约下一笔不小的开支。

4.风险管理公司都是期货公司的子公司,可以与母公司一起合并课征营业税,避免重复收税的问题。

(本文摘自“第十期中期协联合研究计划”课题报告,课题组成员包括朱斌、王敏楠、钟明希、赵明威、唐超、董翠萍、胡佳怡)