2012年财政部根据即将推出的国债期货交易,修改了2013年度的国债发行计划,以配合未来国债期货交易的顺利运行。在新的国债发行计划下,财政部着重发行7年期国债,预计2013年全年新发7年期国债4期,续发7年期国债8期,以备用于国债期货合约的交割,防止发生国债期货逼仓风险的产生。

在目前我国国债期货合约3%票面利率的设定下——长久期债券为最可能的最便宜可交割债券(Cheapest To Deliver,CTD),大量新发7年期国债无疑会对国债期货交易产生重要影响,特别是在理论的CTD市场流动性不足时,新发7年期国债将成为CTD的有力竞争者,并成为实际的CTD。这由此导致的CTD转换为新发7年期国债,将会对国债期货的理论定价及投资者决策产生重要影响。

本文即以2013年上市的仿真期货合约TF1303、TF1306、TF1309、TF1312,结合财政部2013年的7年期国债发行计划,分析CTD转换对国债期货理论定价及投资者决策产生的影响。

密集、清晰的国债发行计划

2013年,财政部根据将要推出的国债期货交易,对国债发行计划进行了调整,定于每年每逢1、4、7、10月发行7年期国债新券,其他每个月份续发7年期国债。在新的国债发行安排下,每年新发、续发7年期国债达12期之多,以备充分满足国债期货合约的交割需求,防止发生国债期货逼空风险。同时,财政部对新发、续发国债公布了发行时间安排,以便于投资者提前判断新券发行对国债期货价格的影响。

2013年7年期国债的发行安排,新发国债时间为1、4、7、10月份,时间上与期货合约季月月份3、6、9、12月进行了错开,以避免短期内7年期国债新券发行对国债期货价格的冲击。

其他月份续发7年期国债的安排,如3月13日、6月5日、9月11日、12月11日续发的7年期国债,虽然月份安排与期货合约月份重合,但由于受到中证登和中债登,国债转托管要求:《国债跨市场转托管业务管理办法》中第十三条规定“国债发行期结束后可以进行转托管,到期或付息日前10个工作日暂停转托管,付息日后的第一个工作日恢复转托管”,和国债期货设计规则的规定——国债期货最后交易日是交割月的第二个星期五(距当月的第一个工作日最多有10个工作日)两方面因素影响,使得3、6、9、12月份的续发国债,排除在可交割国债范围之外,减少了短期内续发国债上市对国债期货价格的影响。

表1为2013年财政部7年期国债的发行计划,1、4、7、10月份发行7年期国债新券。在我国国债期货合约票面利率为3%的设计规则下,长久期债券往往成为CTD,新发行的7年期国债将成为CTD的有力竞争者;特别是在CTD流动性不足的情形下,新发行的7年期国债将承担部分实际可交割国债功能。

新券老券之争

根据我国国债期货合约规则设定,国债期货合约为每个季月(3、6、9、12月)循环轮流上市发行;国债期货合约的可交割债券范围规定为“距离国债期货合约交割月首日剩余年限在4—7年的记账付息式国债”,以TF1303为例,TF1303的可交割债券指的是距离2013年3月1日,剩余年限在4—7年间的所有记账付息式国债。

2013年上市交易的国债期货合约有TF1303、TF1306、TF1309、TF1312,根据我国发行国债的历史情况和2013年的国债发行计划,平均来看每个期货合约下的可交割债券数量达30个之多,可以充分满足国债期货合约交割要求。虽然每个国债期货合约拥有众多的可交割债券,但由于国债期货交割受到卖空方可交割债券选择权利限制,卖空方会从自身利益考虑,选择最便宜的债券即CTD来进行实际交割。

按照我国国债期货合约CTD选取的“久期经验法则”——CTD为长久期国债。2013年上市的仿真国债期货合约TF1303、TF1306、TF1309、TF1312,最可能成为其CTD的信息,如表2所示。

新券以较小价差换取流动性优势

当实际可交割债券已不是CTD,而实际用于交割的债券是次优的市场流动性更好的债券(新发行的7年期债券),这将对国债期货的定价和投资策略产生重要影响。为了分析不同CTD选取导致期货价格的差异,我们分别计算了TF1303、TF1306、TF1309期货合约,当选择不同CTD时的理论期货价格,并比较了二者之间的差别。

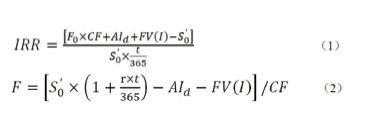

根据期货定价公式来计算不同的CTD选择导致的期货价格的不同,参考了两个参数:内部收益率IRR,用于确定理论的CTD;理论期货价格F,用于比较选择不同CTD时理论国债期货价格的差别。具体公式如式(1)和(2)所示。其中F为期货理论价格,S0’为CTD的全价,r为市场无风险利率,t为距离到期日时间,FV(I)为现在至到期日期间发生付息的金额贴现到期货到期日的未来价值,AId为到期日CTD的应付利息,CF是CTD的转换因子。

为了分析理论预测与实际情况的差别,我们一是计算了2012年12月15日,新130003、新130007、新130011、新130014这些债券还没有上市时,TF1303、TF1306、TF1309国债期货合约的内部收益率和理论期货价格;二是计算了实际已发行7年期国债130003.IB和130008.IB,TF1303,TF1306国债期货合约的内部收益率和理论期货价格。

第一种情况下,假定当前日期2012年12月15日,新130003、新130007、新130011、新130014这些债券还没有上市。为了计算期货合约的内部收益率和理论期货价格,我们设想了如下情景,用来估计新券和理论CTD之间的价差。

1.当前日期是2012年12月25日,假定这些新券已经上市,债券的到期日不变,票面利率均为3.5%,并可用于国债期货的交割。

2.现券价格参考中证债券估值,各只新券则按照与其久期最相近的国债的收益率做参考来确定。

3.新券的转换因子根据理论公式进行估算。

第二种情况下,我们计算了已上市国债130003.IB和130008.IB,TF1303,TF1306期货合约的内部收益率与理论期货价格。表4为不同交割国债期货定价偏差的实际值,2013年新发行的7年期国债130003.IB、130008.IB内部收益率分别达到0.097、0.0617,大于100002.IB和100012.IB内部收益率分别为0.0303、0.0329的水平。7年期新发国债130003.IB、130008.IB成为最便宜可交割国债。

产生这种现象的原因,主要是新发国债市场流动性好,现券价格反映了市场真实价格水平;而旧券100002.IB和100012.IB由于市场流动性差,债券价格采用估值计算,不能反映真实价格水平,而且会常常产生对债券价格的低估和高估。针对TF1303、TF1306国债期货合约产生CTD转换来讲,长久期债券100002.IB和100012.IB市场流动性不好,债券价格存在高估,使得最便宜可交割国债转变为流动性更好的新发国债130003.IB、130008.IB。

从表3的估算结果,与表4的实际结果对比来看,由于受到国债现券的市场流动性影响,CTD发生了转换。在表3估算结果下,持有CTD旧券,用于国债期货合约的交割,可获得将近10BP溢价收益;但在实际情况下这种理论预测的溢价收益已不存在,相反持有CTD用于交割会产生将近13BP左右的损失。

上述分析似乎意味着,国债期货的投资者持有CTD旧券来获得预期溢价收益已不可能?由于目前所有数据的获取都是基于仿真国债期货合约数据,在仿真期货合约下,投资者不会产生真正的市场交割行为,数据不具有可信性。从理论来讲,真实市场中随着期货合约到期日的临近,国债期货价格与CTD价格逐渐趋同,从而不会产生对CTD价格的高估,CTD价格的变化取决于其市场流通状况。因此,我们认为当不存在对CTD价格高估的情形下,持有CTD依然可以获得溢价收益。

国债期货市场是否会发生CTD的转换,取决于CTD的流通状况。当CTD完全满足可交割要求时,则不会发生CTD的转换。

现实情况下,由于受到CTD旧券流通性不足影响,CTD不能扮演全部CTD角色,会发生部分的CTD转换;这时投资者可提前持有CTD获取溢价收益,虽然随着CTD流动性提高,溢价收益会呈现逐渐递减的趋势,但提前在国债市场上购买CTD依然会是不错的投资选择。

综上所述,2013年财政部7年期国债发行计划,为国债期货合约的交割提供了良好的流动性,使新发7年期国债成为CTD的有力竞争者;但是否会发生CTD的转换,则取决于CTD旧券的市场流动性状况;由于CTD旧券流动性较差,市场上会出现旧券与新发7年期债券同时作为实际交割债券的情形。

从投资机会来看,国债期货上市后,国债期货交割会增加对旧券的需求,导致旧券价格上升,缩小了旧券与新发7年期国债理论期货价格的差异,导致持有理论CTD旧券的溢价收益减少;当CTD旧券成为唯一的实际可交割债券时,溢价收益收敛为0。

现实情况下,现券市场的机构投资者可以提前布局——持有CTD旧券,从而可以获得一定程度的无风险溢价收益,溢价收益的大小则取决于该旧券的市场流通状况。

(作者系银河期货固定收益部总经理)