编者按

价格发现是期货市场的主要功能之一,期货价格可以反映市场参与者对未来现货价格走势的预期。股指期货是否具备与商品期货相似的价格发现功能在学术界与实务界存在较大争议,本文通过实证研究发现股指期货并不具备与商品期货类似的价格发现功能,其原因在于股指期货与商品期货的定价机制并不相同,股指期货与股指现货价格走势相近,主要是由高效的期现套利机制引起的,基差在统计学意义上对股指期货价格走势有一定的预测能力。

一、引言

正如经济学家米勒所言:“期货市场的魅力在于让你真正了解价格”。价格发现是期货市场的主要功能之一,没有价格发现功能,期货市场套期保值以及规避价格风险的功能将难以实现。

价格发现功能,是指在期货市场通过公开、公正、高效、竞争的交易机制形成具有真实性、预期性、连续性和权威性价格的过程,这一过程所形成的期货价格对现货价格具有指引作用。期货价格可以反映市场参与者对未来价格的预期,期权价格则可以反映对未来市场价格波动性的预期。

期货市场具备价格发现的功能,就意味着投资者可以根据期货价格的变动来预测未来一段时间的现货价格,从而安排现货市场的生产经营或投资决策。这也是全球大宗原材料商品的国际贸易中基本上采用商品期货价格加升贴水来定价的主要理论依据。

对世界原油贸易价格定价最具影响力的是纽约商品交易所(NYMEX)和伦敦国际石油交易所(IPE)的原油期价;美国芝加哥期货交易所 (CBOT)的大豆期货价格是全球大豆生产商和经销商的定价标准;天然橡胶的定价主要参考日本东京工业品交易所 (TOCOM);伦敦金属交易所 (LME)的三月铜是国际铜市的定价基准。

沪深 300股指期货自 2010年 4月 16日正式上市以来已近两年时间,关于股指期货与商品期货是否都能发挥很好的价格发现功能,以及期现货之间的影响机制如何,目前学术界与实务界并未进行过深入的研究。

当下对此研究的大部分文献依据格兰杰因果关系检验考察股指期货与现货之间的关系,但得出的结论千差万别,期现价格之间的影响机制也并未研究透彻。还有一部分文献依据高频数据(1分钟或 5分钟)都得出了期货价格领先现货价格的结论,尽管对于领先时间长短的看法并不一致。

对于熟悉期货与股票市场的研究人员来说,上述研究方法本身就存在很大的问题,因为股指期货市场本身是一个竞价市场,交易价格实时产生,而沪深 300指数需要计算 300只成分股的价格进行加权平均,目前交易所也只能 2-3秒推送一次股票指数,因此股指期货比股票指数“跑得快”是显然的,据期现两个市场的高频数据得出的结论显然不可靠。

那么,股指期货是否也具备同商品期货类似的价格发现功能?

一般来讲,股指期货作为以股票指数为标的物(或基础资产)的期货合约,同样体现了市场对于现货(股票市场)的预期,理应具备价格发现功能。但是,股指期货作为金融期货,在定价机制方面与商品期货有一定的区别。股票市场本身就是一个集中化的竞价市场,信息透明度高,市场流动性强,本身就具备良好的定价功能。

股指期货的定价主要依据指数成分股的持有成本,由于存在高效的期现套利机制,股指期货与股票市场实质上是一个市场,遵循“一价定律”。股指期货拥有期货的交易机制,但本质上更多的是体现股票市场的属性。商品期货的标的都是实物商品,商品现货市场较为分散,无法形成统一的市场价格,客观上需要期货市场发挥价格发现功能。

本文将运用现代金融时间序列方法对我国股指期货与股票现货之间的价格影响机制进行实证研究,并与商品期货进行对比分析。

二、研究方法与思路

价格发现功能直观上可理解为期货价格的滞后值与当期现货价格存在相关性,然而,现代统计学证明,当序列是非平稳时,即序列表现出明显的漂移特征时,会产生“伪回归”问题,但若序列存在均衡关系,则可以在误差修正模型的基础之上研究它们之间的长短期关系。

为此,本文按如下思路进行分析:

第一步:采用Johansen协整检验的方法,考察期货价格与现货价格之间是否存在协整关系,也即长期均衡关系。

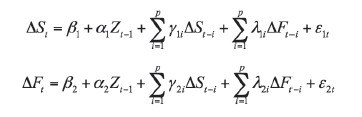

第二步:若期货价格与现货价格存在协整关系,则进一步构建向量误差修正模型,如下:

其中:

(1)St 和 Ft代表现货价格与期货价格(在实证研究中对其进行对数化处理,其优点是在不改变资产价格基本统计特征的情况下,便于统计推断);

(2)ΔSt 和Δ Ft分别代表现货价格与期货价格的一阶差分,即对数收益率,简称收益率;

(3)ΔSt-i 和Δ Ft-i代表现货及期货滞后i期收益率;

(4) Zt-1代表滞后1期的误差修正项;

(5) ε1t,ε2t 为模型的随机误差项;

(6) β1、β2 、α1 、α2、γ1i 、γ2i 、λ1i 、λ2i 分别为模型的待估参数。

第三步:根据向量误差修正模型,分析期货市场与现货市场之间的价格关系。

三、实证分析

期货合约本身并不是连续的,每个合约都有特定的到期日,为便于研究,本文把所有的当月合约连接在一起,产生一个连续的期货价格序列,称之为“当月连续”。

目前运行的沪深300股指期货有当月合约、下月合约、当季合约以及下季合约等四个合约,其中当月合约的交易量最大、流动性最好。因此,本文采用当月合约进行分析,相应的现货标的为沪深300指数。在商品期货市场,本文选用目前国内商品期货市场发展最成熟、交易量最大的沪铜期货合约,为了生成连续价格序列,采用流动性最好的沪铜连三合约。

本文统一用下标1表示股指市场,下标2表示铜市场。

2.样本的选择。

为便于比较,我们统一采用沪深300股指期货正式上市以来的日收盘数据,时间从2010年4月16日到2011年12月29日,共417个数据。铜现货数据取自长江现货,其他数据均来自Wind资讯。

3.平稳性检验与协整检验。

这里利用Johansen协整检验的方法,考察期货价格与现货价格之间是否存在协整关系,也即长期均衡关系。采用Johansen协整检验的前提是序列必须同阶单整,因此首先对股指期现货以及沪铜期现货的对数价格序列进行平稳性检验(检验结果见表1、表2),以判断是否满足协整条件。

表1、表2的数据分析结果显示,两个市场的期现货对数价格序列均为一阶单整,满足协整前提,可以进行协整检验(见表3)。

表3的数据分析结果显示,两个市场的期货、现货对数价格序列均是协整的,即期现市场之间存在一种长期均衡关系。

本文认为,期现市场均衡关系的形成,主要源自期货市场的交割机制设计。在商品期货市场,当期货合约到期时,采用实物交割的方式,因此若期现价格不能收敛,必然会引发无风险套利,迫使其达到均衡。在股指期货市场,虽然采用现金交割的方式,但期货合约到期时的最后结算价是根据现货价格确定的,也保证了两者均衡关系的形成。

4.构建向量误差修正模型。

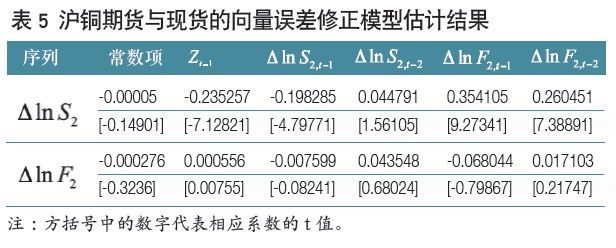

由于两个市场均存在协整关系,可以构建向量误差修正模型。模型估计结果见表4、表5。

通过表4的估计结果可以看出,对于股指及股指期货而言,误差修正项 的系数 是显著的,但系数 未通过显著性检验,说明当期货价格与现货价格偏离长期均衡状态时,是通过期货价格的调整来达到均衡的。长期来看,股指现货市场占主导地位,期货价格会不断向现货价格收敛。

另外,系数α2 的符号为正,说明当期现价格偏离均衡状态使得基差大于某一均衡值时,下一期是通过期货价格的上涨回到均衡状态的;当期现价格偏离均衡状态使得基差小于某一均衡状态时,下一期是通过期货价格的下跌回到均衡状态的。

根据这一结论,本文统计了沪深300指数期货当月连续合约自正式上市至2011年12月29日期间,上期基差与本期期货收益率两者符号相一致的次数,发现这一比率为58.44%(由于套利成本及冲击成本的存在,剔除了基差小于20点的情况),这一比率已经大于统计学上的“赌场概率”56%。这表明,基差对股指期货价格走势具备统计学意义上的预测能力。

通过表5的估计结果可以看出,对于铜现货及沪铜而言,误差修正项Zt-1 的系数α1 是显著的,但系数α2 未通过显著性检验,说明当期货价格与现货价格偏离长期均衡状态时,是通过现货价格的调整来达到均衡的。长期来看,沪铜期货市场占据主导地位,现货价格会不断向期货价格收敛。

四、结论

通过实证研究表明,股指期货并不像商品期货一样有显著的价格发现功能,其原因在于股指期货与商品期货的定价机制不一样。

商品期货相较分散的商品现货市场具备天然的价格发现功能,而股指期货与股指现货实质上是同一市场,遵循“一价定律”,股指期货价格与股指现货价格主要通过高效的期现套利机制联系在一起。因此,尽管股指期货并不具备价格发现功能,股指期货与股指现货遵循“一价定律”使得股票市场的投资者仍然可以通过股指期货实现套期保值或规避价格风险的功能。

实证也表明,股指期货价格与股指现货价格之间均衡状态的实现是通过股指期货价格的主动调整完成的,基差在统计学意义上对于股指期货价格走势有一定的预测能力。

(作者就职于中信建投期货研究发展部)