Page 534 - research12

P. 534

中国期货业发展创新与风险管理研究

* % -

服从参数为 %,$.##+$ 的 !<J分布

其中 2 & $

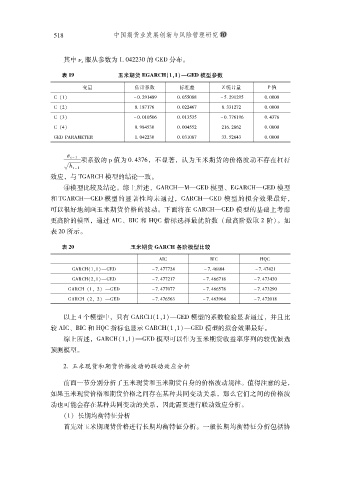

表 "+ 玉米期货 -C4;17!"%""&C-/模型参数

变量 估计系数 标准差 P统计量 4值

K !%" 8$,#(%.-( $,$**$-- 8*,#(%#(* $,$$$$

K !#" $,%-&%&/ $,$##./& -,+%#&# $,$$$$

+

K !+" 8$,$%$*$/ $,$%+*+* 8$,&&/%(/ $,+&/

.

K !." $,(-.*+$ $,$$.**# #%/,#-/# $,$$$$

!<J4>7>V<"<7 %,$.##+$ $,$+%$-& ++,#/.+ $,$$$$

*

! &8% 项系数的 _值为 $,+&/# 不显著认为玉米期货的价格波动不存在杠杆

#

.

& 槡

0 8%

效应与 "!>7KU模型的结论一致

$

#

$模型比较及结论综上所述!>7KU.V.!<J模型<!>7KU.!<J模型

%

$

#

和 "!>7KU.!<J模型的显著性均未通过!>7KU.!<J模型的拟合效果最好

#

#

可以很好地刻画玉米期货价格的波动下面将在 !>7KU.!<J模型的基础上考虑

$

更高阶的模型通过 >LK% 5LK和 UkK指标选择最优阶数 !最高阶数取 # 阶 $ 如

"

#

表 #$ 所示

$

表 $' 玉米期货 C4;17各阶模型比较

>LK 5LK UkK

.

.

!>7KU!%#%".!<J 8&,.&&&#. 8&,/--. 8&,&.#%

.

.

!>7KU !##%".!<J 8&,.&&#%& 8&,//&%- 8&,&+.+$

!>7KU !%# #" .!<J 8&,&&$&& 8&,//*&- 8&,&+#($

.

.

.

.

!>7KU !## #" .!<J 8&,&/*/+ 8&,/+(/. 8&,&#$%-

.

.

以上 . 个模型中只有 !>7KU!%#%".!<J模型的系数检验显著通过并且比

#

#

较 >LK% 5LK和 UkK指标也显示 !>7KU!%#%".!<J模型的拟合效果最好

$

综上所述!>7KU!%#%".!<J模型可以作为玉米期货收益率序列的较优候选

#

预测模型

$

#,玉米现货和期货价格波动的联动效应分析

前面一节分别分析了玉米现货和玉米期货自身的价格波动规律值得注意的是

#

$

如果玉米现货价格和期货价格之间存在某种共同变动关系那么它们之间的价格波

#

动也可能会存在某种共同变动的关系因此需要进行联动效应分析

#

$

!%" 长期均衡特征分析

首先对玉米期现货价格进行长期均衡特征分析一般长期均衡特征分析包括协

$