Page 531 - research12

P. 531

场外期权定价及其应用研究 * % *

之所以出现这种现象在于玉米现货市场和期货市场分别存在供给周期和期货

#

市场移仓换月的特性每年 (% %$ 月份为华北和东北玉米的集中上市期在玉米集

#

#

中上市前期货市场需要提前对当年的新玉米重新进行定价而在 &% - 月份时又正

#

#

值玉米 $( 合约向来年 $% 合约移仓换月的时候这时以新季玉米为标的物的 % 月份

#

合约的波动性也会逐渐增强进而出现玉米期货的季节性因子呈现峰值特征而每

$

#

年的年末和年初则是新季玉米上市后集中销售的时期此时玉米现货价格逐渐

#

#

#

确定上涨或下跌态势并呈现一定的趋势性表现在期货市场则为年末和年初的季

#

#

节性因子峰值

$

由玉米期货对数价格走势图 !图 #&" 可知与现货价格一样玉米期货价格从

#

#

#$$.年 ( 月至 #$%% 年 ( 月呈现上涨趋势#$%% 年 ( 月至 #$%* 年 + 月较为稳定从

#

#

#$%* 年至今呈现下降趋势在价格上涨阶段期货季节波动幅度较为明显且逐渐

#

#

$

减弱但相对于现货的波动较弱在稳定期和下降期季节性波动幅度逐渐增大

#

#

'

'

在下降期的季节性波动幅度要大于现货的季节性波动幅度

$

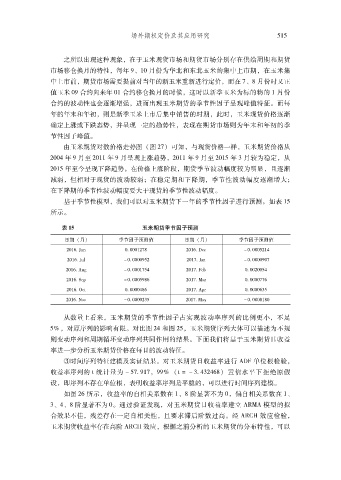

基于季节性模型我们可以对玉米期货下一年的季节性因子进行预测如表 %*

#

$

所示

$

表 "# 玉米期货季节因子预测

日期 !月 季节因子预测值 日期 !月 季节因子预测值

"

"

#$%/,WA $,$$$%#&- #$%/,JG? 8$,$$$*#%.

F

F

#$%/,WE 8$,$$$$(*# #$%&,WD A 8$,$$$$($&

#$%/,>Fd 8$,$$$%&*. #$%&,IG O $,$$#$$*.

#$%/,MG 8$,$$$*(-/ #$%&,VD] $,$$$$&&/

_

#$%/,N?Y $,$$$$.-/ #$%&,>_] $,$$$$/+*

#$%/,T@a 8$,$$$$#+* #$%&,VD\ 8$,$$$-%-$

从数量上看来玉米期货的季节性因子占实现波动率序列的比例更小不足

#

#

*)# 对原序列的影响有限对比图 #. 和图 #*# 玉米期货序列大体可以描述为不规

$

则变动序列和周期循环变动序列共同作用的结果下面我们将基于玉米期货日收益

$

率进一步分析玉米期货价格在每日的波动特征

$

#时间序列特征建模及实证结果对玉米期货日收益率进行 >JI单位根检验

#

$

收益率序列的 Y 统计量为 8*&,%&# (() !Y:8+,.+#./-" 置信水平下拒绝原假

(

设即序列不存在单位根表明收益率序列是平稳的可以进行时间序列建模

$

#

#

#

如图 #/ 所示收益率的自相关系数在 %% - 阶显著不为 $# 偏自相关系数在 %%

#

+% .% - 阶显著不为 $$ 通过验证发现对玉米期货日收益率建立 >7V>模型的拟

#

合效果不佳残差存在一定自相关性且要求滞后阶数过高经 >7KU效应检验

#

$

#

#

玉米期货收益率存在高阶 >7KU效应根据之前分析的玉米期货的分布特性可以

#

#