Page 536 - research12

P. 536

中国期货业发展创新与风险管理研究

* # $

无论从短期还是长期来看玉米期现货的价格都存在正向的关联

$

!#" 因果关系分析

由前面的分析我们知道玉米期现货的价格波动具有一定的相关性但是它们

#

#

$

#

#

之间除了均衡关系可能还存在某种相互引导关系即因果关系下面将基于 =>7

模型分析玉米期现货的因果关系

$

$

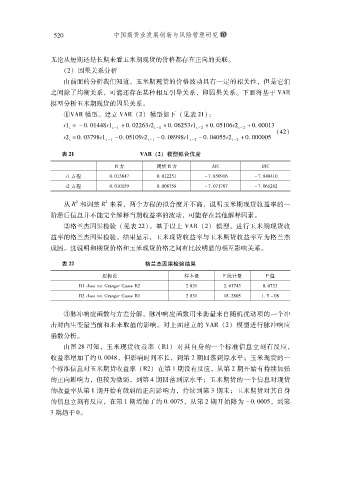

!=>7模型建立 =>7 !#" 模型如下 !见表 #%"&

< :8$,$%..-< &8% R$,$##/+< &8% R$,$/#*+< &8# R$,$*%$/< &8# R$,$$$%+

%

%

#

%

#

&

!.#"

#

%

%

#

#

< :$,$+&(-< &8% 8$,$*%$(< &8% 8$,$-((-< &8# 8$,$.$**< &8# R$,$$$$$*

&

表 $" D4; !$" 模型拟合优度

7方 调整 7方 DR: HR:

<方程 $,$%+/.& $,$%##*% 8&,*$(%/ 8&,.$.%$

-

%

-

<方程 $,$%$%*( $,$$-&*- 8&,$&%&-& 8&,$/%#-#

#

从 T和调整 T来看两个方程的拟合度并不高说明玉米期现货收益率的一

#

#

#

#

阶滞后信息并不能完全解释当期收益率的波动可能存在其他解释因素

#

$

"格兰杰因果检验 !见表 ##"$ 基于以上 =>7 !#" 模型进行玉米期现货收

#

益率的格兰杰因果检验结果显示玉米现货收益率与玉米期货收益率互为格兰杰

#

$

成因这说明和期货价格和玉米现货价格之间有比较明显的相互影响关系

$

$

格兰杰因果检验结果

表 $$

原假设 样本量 I统计量 4值

7% H@GQA@Y!]DdG]KDQG7# # -+% #,%&.+ $,$&+#

/

F

A

F

A

7# H@GQA@Y!]DdG]KDQG7% # -+% %-,#-$* %,<8$-

#脉冲响应函数与方差分解脉冲响应函数用来衡量来自随机扰动项的一个冲

$

击对内生变量当前和未来取值的影响对上面建立的 =>7 !#" 模型进行脉冲响应

$

函数分析

$

由图 #- 可知玉米现货收益率 !7%" 对其自身的一个标准信息立刻有反应

#

#

收益率增加了约 $,$$.-# 但影响时间不长到第 # 期回落到原水平玉米现货的一

#

'

个标准信息对玉米期货收益率 !7#" 在第 % 期没有反应从第 # 期开始有持续加强

#

的正向影响力但较为微弱到第 . 期回落到原水平玉米期货的一个信息对现货

#

#

'

的收益率从第 % 期开始有微弱的正向影响力持续到第 + 期末玉米期货对其自身

'

#

的信息立刻有反应在第 % 期增加了约 $,$$&*# 从第 # 期开始降为 8$,$$$*# 到第

#

+ 期趋于 $$