Page 538 - research12

P. 538

中国期货业发展创新与风险管理研究

* # #

''续表

时期 标准差 7% 7#

. $,$$&$&( $,+#&.* ((,%/&#*

-

-

* $,$$&$&( $,+#&./ ((,%/&#*

-

/ $,$$&$&( $,+#&*+ ((,%/&#*

& $,$$&$&( $,+#&*+ ((,%/&#*

-

- $,$$&$&( $,+#&*+ ((,%/&#*

-

-

( $,$$&$&( $,+#&*+ ((,%/&#*

%$ $,$$&$&( $,+#&*+ ((,%/&#*

-

+,玉米期货波动率预测模型评估及预测结果

本节将基于前几节的模型选择最优波动率预测模型利用历史数据分别对玉

#

#

米期现货的波动率进行预测并对预测效果进行检验

#

$

!%" 玉米现货波动率预测模型评估及预测结果

如表 #* 所示比较 >LK% 5LK和 UkK指标"!>7KU!##%".!<J模型的拟合

#

#

效果最好更加适合做玉米现货波动率预测模型说明现货价格的历史信息是最有

#

$

用的信息其他归因因素所包含的信息对现货未来的影响效果不大

$

#

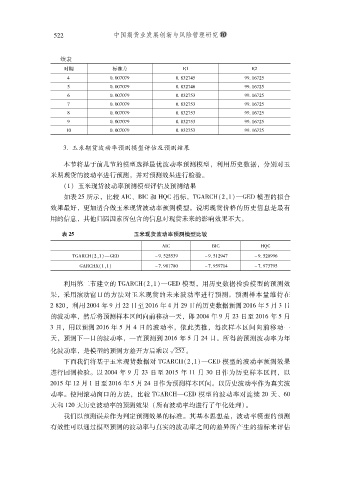

表 $# 玉米现货波动率预测模型比较

>LK 5LK UkK

*

*

"!>7KU !##%".!<J 8(,#**+( 8(,%#(.& 8(,#$((/

*

(

(

(

!>7KU9!%#%" 8&,-%&-$ 8&,*(&%. 8&,&+&(*

利用第二节建立的 "!>7KU!##%".!<J模型用历史数据检验模型的预测效

#

果采用滚动窗口的方法对玉米现货的未来波动率进行预测预测样本量维持在

#

$

# -#$# 利用 #$$. 年 ( 月 ## 日至 #$%/ 年 . 月 #( 日的历史数据预测 #$%/ 年 * 月 + 日

的波动率然后将预测样本区间向前移动一天即 #$$. 年 ( 月 #+ 日至 #$%/ 年 * 月

#

#

+ 日用以预测 #$%/ 年 * 月 . 日的波动率依此类推每次样本区间向前移动一

#

#

#

天预测下一日的波动率一直预测到 #$%/ 年 * 月 #. 日所得的预测波动率为年

#

$

#

槡

#

化波动率是模型的预测方差开方后乘以#*# $

下面我们将基于玉米现货数据对 "!>7KU!##%".!<J模型的波动率预测效果

进行回测检验以 #$$. 年 ( 月 #+ 日至 #$%* 年 %% 月 +$ 日作为历史样本区间以

#

$

#$%* 年 %# 月 % 日至 #$%/ 年 * 月 #. 日作为预测样本区间以历史波动率作为真实波

$

动率使用滚动窗口的方法比较 "!>7KU.!<J模型的波动率对连续 #$ 天/$

%

$

#

"

天和 %#$ 天历史波动率的预测效果 !所有波动率均进行了年化处理 $

我们以预测误差作为判定预测效果的标准其基本思想是波动率模型的预测

$

#

有效性可以通过模型预测的波动率与真实的波动率之间的差异所产生的指标来评估