Page 573 - research12

P. 573

场外期权定价及其应用研究 * * &

#格兰杰因果关系分析在时间序列情形下两个经济变量 9% b之间的格兰

#

$

杰因果关系定义为若在包含了变量 9% b的过去信息的条件下对变量 b的预测

#

&

#

效果要优于单独由 b的过去信息对 b进行的预测效果即变量 9有助于解释变量 b

的将来变化则认为变量 9是引致变量 b的格兰杰原因

#

$

进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性否则可

#

能会出现虚假回归问题因此本小节对豆粕期现货收益率进行格兰杰因果检验

#

$

$

检验结果见表 .-$

表 &, 格兰杰因果检验结果

原假设 样本数 I统计量 4值

A

7IH@GQA@Y!]DdG]KDQG7M +.&( %*-,$+( #,<8//

F

F

A

7M H@GQA@Y!]DdG]KDQG7I +.&( %.,##-& &,<8$&

结果显示豆粕现货收益率与豆粕期货收益率互为格兰杰成因这说明豆粕期

#

$

货价格和现货价格之间有比较明显的相互影响关系

$

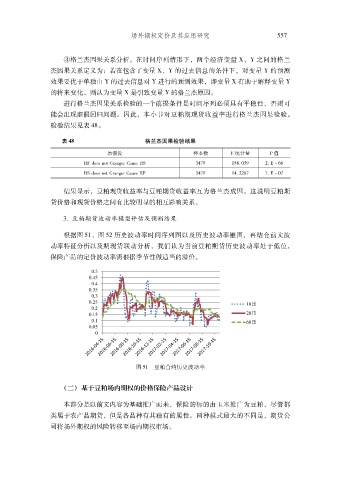

+,豆粕期货波动率模型评估及预测结果

根据图 *%% 图 *# 历史波动率时间序列图以及历史波动率锥图再结合前文波

#

动率特征分析以及期现货联动分析我们认为当前豆粕期货历史波动率处于低位

#

#

保险产品的定价波动率需根据季节性做适当的溢价

$

图 *%'豆粕合约历史波动率

!二" 基于豆粕场内期权的价格保险产品设计

本部分是以前文内容为基础推广而来保险的标的由玉米推广为豆粕尽管都

#

#

类属于农产品期货但是各品种有其独有的属性两种模式最大的不同是期货公

#

$

#

司将场外期权的风险转移至场内期权市场

$