Page 569 - research12

P. 569

场外期权定价及其应用研究 * * +

图 .('豆粕期货月度实现波动率季节因子序列 !左 % 趋势序列和周期循环变动序列 !右

"

"

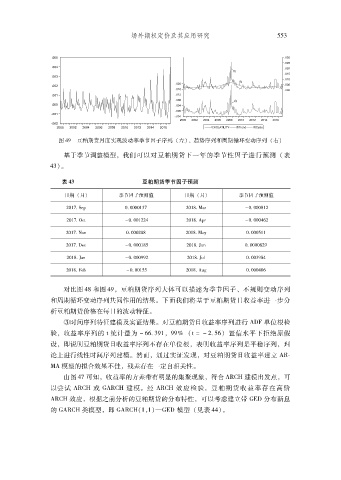

基于季节调整模型我们可以对豆粕期货下一年的季节性因子进行预测 !表

#

.+"$

表 &% 豆粕期货季节因子预测

日期 !月 季节因子预测值 日期 !月 季节因子预测值

"

"

#$%&,MG $,$$$$%+& #$%-,VD] 8$,$$$-%#

_

#$%&,N?Y 8$,$$%##. #$%-,>_] 8$,$$$./#

#$%&,T@a $,$$$#-- #$%-,VD\ $,$$$*%%

#$%&,JG? 8$,$$$%-* #$%-,WA $,$$$$-#(

F

#$%-,WD A 8$,$$$((# #$%-,WE $,$$+(-.

F

O

#$%-,IG 8$,$$%** #$%-,>Fd $,$$$.$/

对比图 .- 和图 .(# 豆粕期货序列大体可以描述为季节因子不规则变动序列

%

和周期循环变动序列共同作用的结果下面我们将基于豆粕期货日收益率进一步分

$

析豆粕期货价格在每日的波动特征

$

#时间序列特征建模及实证结果对豆粕期货日收益率序列进行 >JI单位根检

$

验收益率序列的 Y 统计量为 8//,+(%# (() !Y:8#,*/" 置信水平下拒绝原假

#

设即说明豆粕期货日收益率序列不存在单位根表明收益率序列是平稳序列理

#

#

#

#

#

论上进行线性时间序列建模然而通过实证发现对豆粕期货日收益率建立 >7g

$

V>模型的拟合效果不佳残差存在一定自相关性

$

#

由图 .& 可知收益率的方差带有明显的集聚现象符合 >7KU建模出发点可

#

#

#

以尝试 >7KU或 !>7KU建模经 >7KU效应检验豆粕期货收益率存在高阶

#

$

>7KU效应根据之前分析的豆粕期货的分布特性可以考虑建立带 !<J分布新息

#

#

#

的 !>7KU类模型即 !>7KU!%#%".!<J模型 !见表 .."$