Page 570 - research12

P. 570

中国期货业发展创新与风险管理研究

* * .

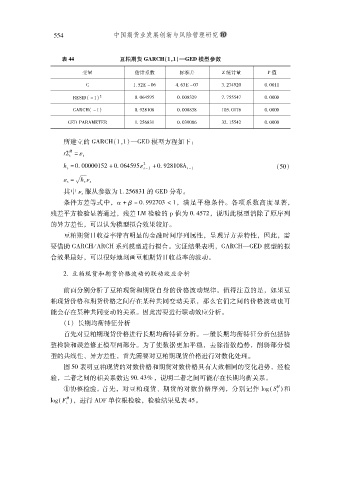

''表 && 豆粕期货 C4;17!"%""&C-/模型参数

变量 估计系数 标准差 P统计量 4值

K %,#<8$/ .,/+<8$& +,#&.(#$ $,$$%%

*

7<MLJ! 8%" # $,$/.*(* $,$$-+#( &,&***.& $,$$$$

!>7KU! 8%" $,(#-%$- $,$$--+- %$*,$%&/ $,$$$$

!<J4>7>V<"<7 %,#*/-+% $,$+($-/ +#,%**.# $,$$$$

所建立的 !>7KU!%#%".!<J模型方程如下

&

# W

< : ! &

&

#

(

& &8%

0 :$,$$$$$%*# R$,$/.*(*! &8% R$,#-%$-0 !*$"

: 0 2

&

! & 槡 &

服从参数为 %,#*/-+% 的 !<J分布

其中 2 & $

条件方差等式中"R ) :$,((#&$+ 2%# 满足平稳条件各项系数高度显著

#

$

#

残差平方检验显著通过残差 [V检验的 _ 值为 $,.*&## 说明此模型消除了原序列

#

的异方差性可以认为模型拟合效果较好

#

$

豆粕期货日收益率带有明显的金融时间序列属性呈现异方差特性因此需

#

#

#

要借助 !>7KU1>7KU系列模型进行拟合实证结果表明!>7KU.!<J模型的拟

$

#

合效果最好可以很好地刻画豆粕期货日收益率的波动

$

#

#,豆粕现货和期货价格波动的联动效应分析

前面分别分析了豆粕现货和期货自身的价格波动规律值得注意的是如果豆

$

#

粕现货价格和期货价格之间存在某种共同变动关系那么它们之间的价格波动也可

#

能会存在某种共同变动的关系因此需要进行联动效应分析

$

$

!%" 长期均衡特征分析

首先对豆粕期现货价格进行长期均衡特征分析一般长期均衡特征分析包括协

$

整检验和误差修正模型两部分为了使数据更加平稳去除指数趋势削弱部分模

#

#

$

型的共线性异方差性首先需要对豆粕期现货价格进行对数化处理

$

%

#

图 *$ 表明豆粕现货的对数价格和期货对数价格具有大致相同的变化趋势经检

#

验二者之间的相关系数达 ($,+)# 说明二者之间可能存在长期均衡关系

$

#

.

!协整检验首先对豆粕现货期货的对数价格序列分别记作 E@d) )和

W

(

$

%

#

#

&

W

(

E@dF )# 进行 >JI单位根检验检验结果见表 .*$

#

&