Page 576 - research12

P. 576

中国期货业发展创新与风险管理研究

* / $

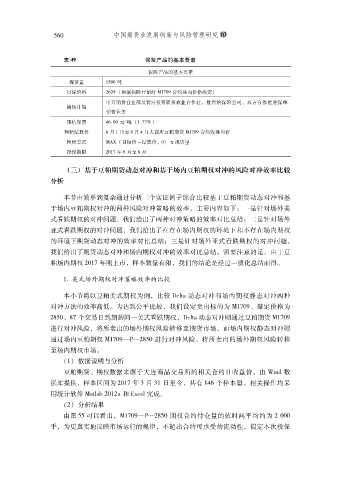

''表 &+ 保险产品的基本要素

保险产品的基本要素

现货量 %*$$ 吨

目标价格 #/#( !根据保险开始时 V%&$( 合约盘面价格确定

"

申万期货营业部及智富投资联系农业合作社推荐给保险公司双方合作推进保单

#

#

销售计划

销售业务

预估保费 ./,/$ 元 1 吨 !%,&&)"

理赔结算价 / 月 % 日至 - 月 . 日大商所豆粕期货 V%&$( 合约收盘均价

理赔方式 V>9 !目标价 8结算价$" 0现货量

#

投保期限 #$%& 年 / 月至 - 月

'' !三" 基于豆粕期货动态对冲和基于场内豆粕期权对冲的风险对冲效率比较

分析

''本节由简单到复杂通过分析三个实证例子综合比较基于豆粕期货动态对冲和基

于场内豆粕期权对冲的两种风险对冲策略的效率主要内容如下一是针对场外美

#

&

式看跌期权的对冲问题我们给出了两种对冲策略的效率对比总结二是针对场外

'

#

亚式看跌期权的对冲问题我们给出了在存在场内期权的环境下和不存在场内期权

#

的环境下期货动态对冲的效率对比总结三是针对场外亚式看跌期权的对冲问题

'

#

我们给出了期货动态对冲和场内期权对冲的效率对比总结需要注意的是由于豆

#

$

粕场内期权 #$%& 年刚上市样本数量有限我们的结论是经过一般化总结而得

$

#

#

%,美式场外期权对冲策略效率的比较

本小节将以豆粕美式期权为例比较 JGEYD动态对冲和场内期权静态对冲两种

#

对冲方法的效率高低为达到公平比较我们设定卖出标的为 V%&$(% 敲定价格为

$

#

#-*$% -& 个交易日到期的同一美式看跌期权JGEYD动态对冲则通过豆粕期货 V%&$(

#

进行对冲风险将所卖出的场外期权风险转移至期货市场而场内期权静态对冲则

#

#

通过场内豆粕期权 V%&$(.4.#-*$ 进行对冲风险将所卖出的场外期权风险转移

#

至场内期权市场

$

!%" 数据说明与分析

豆粕期货期权数据来源于大连商品交易所的相关合约日收盘价由 ^CAH 数

#

%

据库提供样本区间为 #$%& 年 + 月 +% 日至今共有 %./ 个样本量相关操作均采

$

#

#

用统计软件 VDYEDO #$%#D和 <c?GE 完成

$

!#" 分析结果

由图 ** 可以看出V%&$(.4.#-*$ 期权合约持仓量的依时间平均约为 # $$$

#

手为更真实地反映市场运行的规律不超出合约可承受的流动性假定本次投保

#

#

#