Page 580 - research12

P. 580

中国期货业发展创新与风险管理研究

* / .

''表 #" 动态 /<A>B和静态对冲策略总结

动态 JGEYD和静态对冲策略总结

对冲场外美式看跌期权 风险 成本 收益

波动率风险违约风险资金成本期货交易成本 浮动收益

动态 JGEYD % %

静态对冲 违约风险 撮合成本 固定收益

定卖出标的为 V%&$(% 敲定价格为 #-*$% .& 个交易日到期的同一亚式看跌期权在

$

#

存在场内期权的环境下我们通过美式场内期权的隐含波动率计算亚式期权的 JGEg

YD # 通过豆粕期货 V%&$( 进行对冲风险将所卖出的场外亚式期权风险转移至期货

#

市场在不存在场内期权的环境下我们通过标的 V%&$( 的 /$ 日历史波动率计算

#

'

亚式期权的 JGEYD# 通过豆粕期货 V%&$( 进行对冲风险

$

!%" 数据说明与分析

豆粕期货期权数据来源于大连商品交易所的相关合约日收盘价由 ^CAH 数

#

%

据库提供样本区间为 #$%& 年 / 月 % 日至今共有 .& 个样本量亚式期权定价方

$

#

#

法采用 ".^逼近法以及 V@AYGKD]E@模拟法豆粕美式期权定价方法则采用 5>^

#

逼近法以及 [GDQY8QlFD]GQV@AYGKD]E@模拟法相关操作均采用统计软件 VDYEDO

#

#$%#D和 <c?GE 完成

$

!#" 分析结果

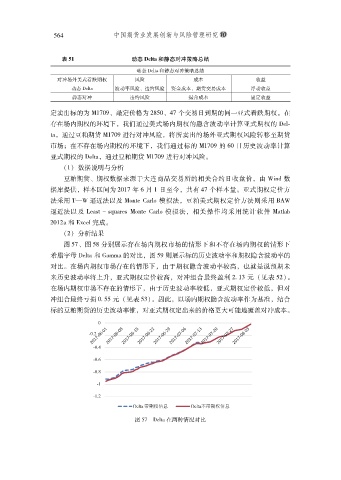

图 *&% 图 *- 分别展示存在场内期权市场的情形下和不存在场内期权的情形下

希腊字母 JGEYD和 !DBBD的对比图 *( 则展示标的历史波动率和期权隐含波动率的

#

对比在场内期权市场存在的情形下由于期权隐含波动率较高也就是说预期未

#

#

$

来历史波动率将上升亚式期权定价较高对冲组合最终盈利 #,%+ 元 !见表 *#"$

#

#

在场内期权市场不存在的情形下由于历史波动率较低亚式期权定价较低但对

#

#

#

冲组合最终亏损 $,** 元 !见表 *+"$ 因此以场内期权隐含波动率作为基准结合

#

#

标的豆粕期货的历史波动率锥对亚式期权定出来的价格更大可能地覆盖对冲成本

$

#

图 *&'JGEYD在两种情况对比