Page 555 - research12

P. 555

场外期权定价及其应用研究 * + (

#估计采取收盘价收盘价估计量 !?E@QG8Y@8?E@QG"&

.

;

; # ; % !<*< # #: # 槡

q

#

#

#

# ' E ' ' ( "

;*% ;*% ; (' %

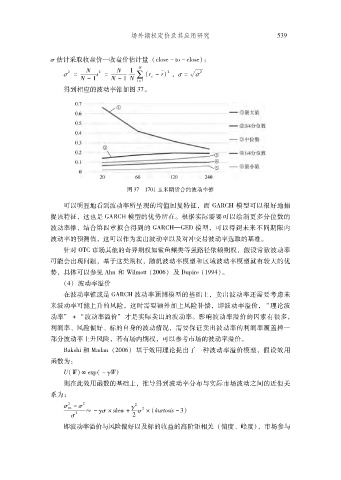

得到相应的波动率锥如图 +&$

图 +&'%&$%玉米期货合约波动率锥

可以明显地看到波动率所呈现的均值回复特征而 !>7KU模型可以很好地捕

#

捉该特征这也是 !>7KU模型的优势所在根据实际需要可以绘制更多分位数的

#

$

波动率锥结合第四章拟合得到的 !>7KU.!<J模型可以得到未来不同期限内

#

#

波动率的预测值这可以作为卖出波动率以及对冲交易波动率选取的基准

$

#

针对 N"K市场其他的奇异期权如鲨鱼鳍类等强路径依赖期权假设常数波动率

#

可能会出现问题基于这类期权随机波动率模型和区域波动率模型就有较大的优

#

#

#

势具体可以参见 >XA 和 ^CEB@YY!#$$/" 及 JF_C]G!%((."$

!." 波动率溢价

在波动率锥或是 !>7KU波动率预测模型的基础上卖出波动率还需要考虑未

#

来波动率可能上升的风险这时需要额外加上风险补偿即波动率溢价 *理论波

#

#

#

动率 R *波动率溢价才是实际卖出的波动率影响波动率溢价的因素有很多

+

$

+

#

利润率风险偏好标的自身的波动情况需要保证卖出波动率的利润率覆盖掉一

%

%

#

部分波动率上升风险若有场内期权可以参考市场的波动率溢价

#

$

#

5DQC 和 VDD !#$$/" 基于效用理论提出了一种波动率溢价模型假设效用

#

X

f

H

A

函数为

&

V!7"mGc! 8 5 7"

_

则在此效用函数的基础上推导得到波动率分布与实际市场波动之间的近似关

#

系为

&

# # #

# <1 8 # 5 #

* 8 5#;E29KR # ;!2A<&$E(E8+"

# # #

即波动率溢价与风险偏好以及标的收益的高阶矩相关 !偏度峰度 市场参与

%

"#