Page 550 - research12

P. 550

中国期货业发展创新与风险管理研究

* + .

该时刻的 JGEYD值另外为了提高 V@AYGKD]E@算法的精度可以采用相关的方差

#

#

#

缩减技术如 >AYCYXGYC?=D]CDA?G% K@AY]@E=D]CDYG等方法

#

$

"

B 8B

6B " # 我们也可以用 " . 去逼近它具体步骤是首先生成一

求解其他 !]GGfQ #

6d ( J

组随机数去计算 B# 然后改变参数 J R ( J并以上一步生成的随机数去再计算一次期

"

"

权得到估计 B # 最后计算 " . 作为期权价格对参数 J的灵敏度估计

B 8B

"

$

.

( J

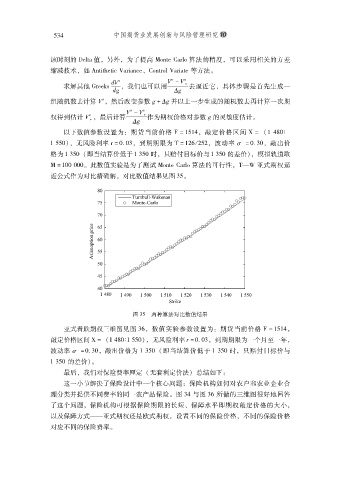

以下数值参数设置为期货当前价格 I:%*%.# 敲定价格区间 9: !% .-$6

&

% **$"# 无风险利率 ]:$,$+# 到期期限为 ":%#/ 1*## 波动率 # :$,$# 敲出价

#

+

格为 % +*$ !即当结算价低于 % +*$ 时只赔付目标价与 % +*$ 的差价 # 模拟轨道取

"

#

V:%$$ $$$$ 此数值实验是为了测试 V@YGKD]E@算法的可行性".^亚式期权逼

A

#

#

近公式作为对比精确解对比数值结果见图 +*$

图 +*'两种算法对比数值结果

亚式看跌期权三维图见图 +/# 数值实验参数设置为期货当前价格 I:%*%.#

&

敲定价格区间 9: !% .-$6% **$"# 无风险利率 <:$,$+# 到期期限为一个月至一年

#

波动率 # :$,+$# 敲出价格为 % +*$ !即当结算价低于 % +*$ 时只赔付目标价与

#

% +*$ 的差价 $

"

最后我们对保险费率厘定 !无套利定价法总结如下

"

#

&

这一小节解决了保险设计中一个核心问题保险机构如何对农户和农业企业合

&

理分类并提供不同费率的同一农产品保险图 +. 与图 +/ 所做的三维图很好地回答

$

了这个问题保险机构可根据保险期限的长短保障水平即期权敲定价格的大小

%

#

#

以及保障方式.亚式期权还是欧式期权设置不同的保险价格不同的保险价格

#

..

#

对应不同的保险费率

$