Page 545 - research12

P. 545

场外期权定价及其应用研究 * # (

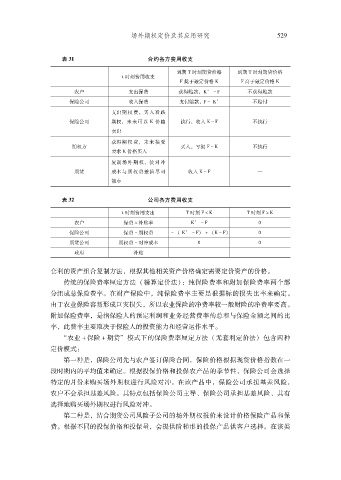

表 %" 合约各方费用收支

到期 "时刻期货价格 到期 "时刻期货价格

Y 时刻费用收支

I低于敲定价格 S I高于敲定价格 S

农户 支出保费 获得赔款S2 8I 不获得赔款

#

保险公司 收入保费 支付赔款 I8S2 不赔付

#

支出期权费买入看跌

$

保险公司 期权未来可以 S价格 执行收入 S8I 不执行

#

#

卖出

获得期权费未来接受

#

期权方 买入亏损 I8S 不执行

#

要求 S价格买入

复制场外期权使对冲

#

期货 成本与期权费差值尽可 收入 S8I .

能小

表 %$ 公司各方费用收支

Y 时刻费用支出 "时刻 I2S "时刻 I3S

农户 保费 ;补贴率 S2 8I $

保险公司 保费 8期权费 8 ! S2 8I" R !S8I" $

期货公司 期权费 8对冲成本 $ $

政府 补贴

套利的资产组合复制方法根据其他相关资产价格确定需要定价资产的价格

$

#

传统的保险费率厘定方法 !精算定价法 & 纯保险费率和附加保险费率两个部

"

分组成总保险费率在财产保险中纯保险费率主要是根据标的损失比率来确定

$

#

$

由于农业保险容易形成巨灾损失所以农业保险的净费率较一般财险的净费率要高

$

#

附加保险费率是指保险人的预定利润和业务经营费率的总和与保险金额之间的比

#

率此费率主要取决于保险人的投资能力和经营运作水平

$

#

*农业 R保险 R期货模式下的保险费率厘定方法 !无套利定价法包含两种

"

+

定价模式

&

第一种是保险公司先与农户签订保险合同保险价格根据现货价格指数在一

#

#

段时期内的平均值来确定根据投保价格和投保农产品的季节性保险公司会选择

$

#

特定的月份来购买场外期权进行风险对冲在该产品中保险公司承担基差风险

#

#

$

农户不会承担基差风险其特点包括保险公司主导保险公司承担基差风险其有

%

%

$

选择地购买场外期权进行风险对冲

$

第二种是结合期货公司风险子公司的场外期权报价来设计价格保险产品和保

#

费根据不同的投保价格和投保量会提供阶梯形的投保产品供客户选择在该类

#

$

$