Page 558 - research12

P. 558

中国期货业发展创新与风险管理研究

* . #

看跌期权同时根据期权头寸在期货市场进行对冲具体操作中每日收盘前 %$ 分

#

#

$

钟根据 5ED?f V@HGE 计算出的 JGEYD值来确定我们场外期权头寸的风险敞口与在场

#

内的大商所玉米 K%&$% 合约进行同等量的对冲交易某日收盘前期权头寸的 JGEYD

$

值为 $,## 对应 %$ $$$ 吨玉米的 JGEYD金额约为 + $$$ $$$ 元需要在场内期货市场

#

卖出开仓 #$$ 手玉米合约如果昨天持有 %-$ 手空单合约则今日需要继续卖开 #$

$

#

手玉米合约

$

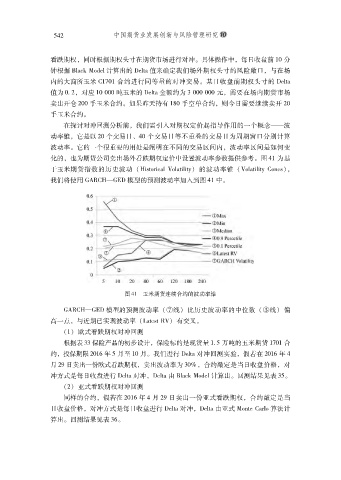

在探讨对冲回测分析前我们需引入对期权定价起指导作用的一个概念.波

..

#

动率锥它是以 #$ 个交易日.$ 个交易日等不重叠的交易日为周期窗口分别计算

#

%

波动率它的一个很重要的用处是阐明在不同的交易区间内波动率区间是如何变

$

#

化的也为期货公司卖出场外看跌期权定价中设置波动率参数提供参考图 .% 为基

#

$

于玉米期货指数的历史波动 !UCQY@]C?DE=@EDYCECY\" 的波动率锥 !=@EDYCECY\K@AGQ"#

我们将使用 !>7KU.!<J模型的预测波动率加入到图 .% 中

$

图 .%'玉米期货连续合约的波动率锥

!>7KU.!<J模型的预测波动率 !'线比历史波动率的中位数 !#线偏

"

"

高一点与近期已实现波动率 ![DYGQY7=" 有交叉

$

#

!%" 欧式看跌期权对冲回测

根据表 ++保险产品的初步设计保险标的是现货量 %,* 万吨的玉米期货 %&$% 合

#

#

$

约投保期限 #$%/年 * 月至 %$ 月我们进行 JGEYD对冲回测实验假若在 #$%/ 年 .

#

月 #(日卖出一份欧式看跌期权卖出波动率为 +$)# 合约敲定是当日收盘价格对

#

#

$

#

冲方式是每日收盘进行 JGEYD对冲JGEYD由 5ED?f V@HGE 计算出回测结果见表 +*$

!#" 亚式看跌期权对冲回测

同样的合约假若在 #$%/ 年 . 月 #( 日卖出一份亚式看跌期权合约敲定是当

#

#

日收盘价格对冲方式是每日收盘进行 JGEYD对冲JGEYD由亚式 V@AYGKD]E@算法计

#

#

算出回测结果见表 +/$

$