Page 556 - research12

P. 556

中国期货业发展创新与风险管理研究

* . $

者可以结合自身的风险偏好并基于历史数据基准波动率确定较为合适的波动率溢价

%

$

与此同时在分析波动率溢价时还需要考虑标的自身的波动情况特别是商品

#

#

期货期权不同的商品往往有特定的季节特征特别是到期日接近季节周期时需要

#

#

特别关注对于玉米这类农作物而言天气季节所引起的波动较大前文的分析

$

%

$

#

表明玉米没有明显的年度周期性特征每年的气候不同会引起玉米价格不同程

#

#

#

度的波动截取 #$$* 年 % 月 . 日至 #$$/ 年 %# 月 #- 日的 % 月份玉米期货合约数据

#

#

计算 #$ 日历史波动率如图 +- 所示

$

#

图 +-'玉米期货合约 #$日历史波动率

但是玉米有较为明显的季度性周期一般我国玉米在 - 0%$ 月份的时候开始成

$

熟玉米的供应量大大增加价格受到打压但是受到我国政策影响玉米投资机

#

#

#

#

会大玉米的价格波动增大第二第三季度是我国玉米的淡季一方面因为不

#

#

#

%

$

是玉米的成熟期另一方面是这两个时间段的玉米需求量较小玉米价格一般在这

#

#

%

$

#

#

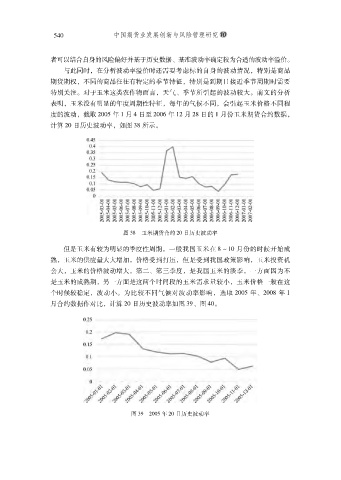

个时候较稳定波动小为比较不同气候对波动率影响选取 #$$* 年#$$- 年 %

月合约数据作对比计算 #$ 日历史波动率如图 +(% 图 .$$

#

图 +('#$$*年 #$日历史波动率