Page 521 - research12

P. 521

场外期权定价及其应用研究 * $ *

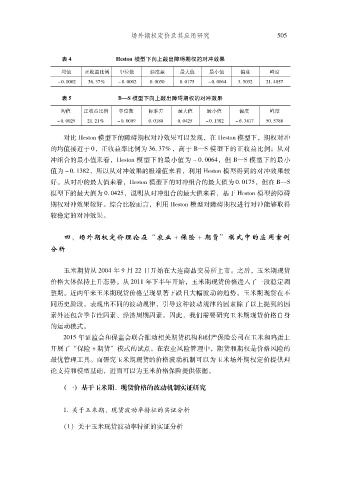

表 & 7<=>@模型下向上敲出障碍期权的对冲效果

?

均值 正收益比例 中位数 标准差 最大值 最小值 偏度 峰度

8$,$$$# +/,&) 8$,$$$# $,$$+$ $,$%&* 8$,$$/. +,$+# #%,$*&

.

+

*

表 # 6&9模型下向上敲出障碍期权的对冲效果

均值 正收益比例 中位数 标准差 最大值 最小值 偏度 峰度

8$,$$#( #%,#%) 8$,$$$( $,$%-$ $,$.#* 8$,%+-# 8/,.%& *$,&-/

+

*

对比 UGQY@A模型下的障碍期权对冲效果可以发现在 UGQY@A模型下期权对冲

#

#

的均值接近于 $# 正收益率比例为 +/,+&)# 高于 5.M 模型下的正收益比例从对

'

冲组合的最小值来看UGQY@A 模型下的最小值为 8$,$$/.# 但 5.M 模型下的最小

#

值为 8$,%+-## 所以从对冲效果的极端值来看利用 UGQY@A模型得到的对冲效果较

#

好从对冲的最大值来看UGQY@A模型下的对冲组合的最大值为 $,$%&*# 但在 5.M

$

#

模型下的最大值为 $,$.#*# 说明从对冲组合的最大值来看基于 UGQY@A模型的障碍

#

期权对冲效果较好综合比较而言利用 UGQY@A 模型对障碍期权进行对冲能够取得

$

#

较稳定的对冲效果

$

''四 ! 场外期权定价理论在 $农业 R保险 R期货 % 模式中的应用案例

分析

''玉米期货从 #$$. 年 ( 月 ## 日开始在大连商品交易所上市之后玉米期现货

#

$

价格大体保持上升态势从 #$%% 年下半年开始玉米期现货价格进入了一段稳定调

$

#

整期近两年来玉米期现货价格呈现显著下跌且大幅波动的趋势玉米期现货在不

$

$

同历史阶段表现出不同的波动规律引导这种波动规律的因素除了以上提到的因

#

#

素外还包含季节性因素经济周期因素因此我们需要研究玉米期现货价格自身

#

$

%

的运动模式

$

#$%* 年证监会和保监会联合推动相关期货机构和财产保险公司在玉米和鸡蛋上

开展了 *保险 R期货模式的试点在农业风险管理中期货和期权是价格风险的

$

#

+

最优管理工具而研究玉米期现货的价格波动机制可以为玉米场外期权定价提供理

$

论支持和模型基础进而可以为玉米价格保险提供依据

#

$

!一" 基于玉米期# 现货价格的波动机制实证研究

%,关于玉米期 & 现货波动率特征的实证分析

!%" 关于玉米现货波动率特征的实证分析