Page 462 - research12

P. 462

中国期货业发展创新与风险管理研究

. . /

!#" 选择数据

假设在场外卖出 *美式 R亚式带敲出期权选用的场外期权参数见表 %($

+

$

表 "+

期权标的 期权类型 期初标的价格 执行价 障碍水平 起始日 到期日

美式看跌

(

%

/

M7-$%,KPK / &-* / &-* / #$$ #$%& 11# #$%& 11%

%

注选取无风险利率为 % 年期国债利率以上数据来自中粮期货提供

$

$

&

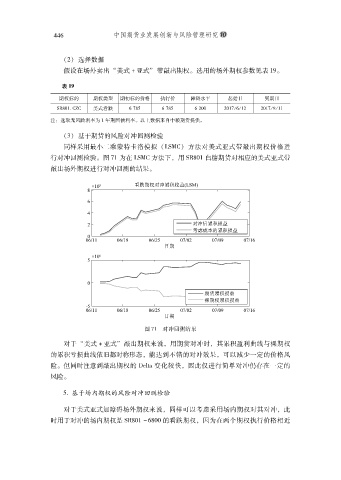

!+" 基于期货的风险对冲回测检验

同样采用最小二乘蒙特卡洛模拟