Page 466 - research12

P. 466

中国期货业发展创新与风险管理研究

. * $

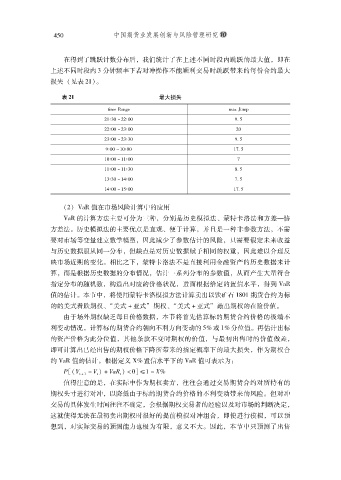

在得到了跳跃计数分布后我们统计了在上述不同时段内跳跃的最大值即在

#

#

上述不同时段内 + 分钟频率下若对冲操作不能顺利交易时跳跃带来的每份合约最大

损失 !见表 #%"$

表 $" 最大损失

YCBG7DdG BDcWB_

F

A

#%6$ 0##6$ (, *

+

$

##6$ 0#+6$ #$

$

$

+

$

#+6$ 0#+6$ (, *

(6$ 0%$6$ %&, *

$

$

$

$

%$6$ 0%%6$ &

+

$

%%6$ 0%%6$ -, *

+

$

%+6$ 0%.6$ &, *

$

$

%.6$ 0%*6$ %&, *

!#" =D7值在市场风险计算中的应用

=D7的计算方法主要可分为三种分别是历史模拟法蒙特卡洛法和方差协

.

#

%

方差法历史模拟法的主要优点是直观便于计算并且是一种非参数方法不需

#

%

#

$

要对市场等变量建立数学模型因此减少了参数估计的风险只需要假定未来收益

#

#

与历史数据服从同一分布但缺点是对历史数据赋予相同的权重因此难以合理反

#

#

映市场近期的变化相比之下蒙特卡洛法不是直接利用金融资产的历史数据来计

#

$

算而是根据历史数据的分布情况估计一系列分布的参数值从而产生大量符合

#

#

#

指定分布的随机数构造出对应的价格状况进而根据给定的置信水平得到 =D7

#

#

#

值的估计本节中将使用蒙特卡洛模拟方法计算卖出以铁矿石 %-$% 期货合约为标

$

#

的的美式看跌期权*美式 R亚式期权*美式 R亚式敲出期权的在险价值

+

%

+

%

$

由于场外期权缺乏每日价格数据本节将首先估算标的期货合约价格的极端不

#

利变动情况计算标的期货合约朝向不利方向变动的 *)或 %)分位值再估计出标

$

#

的资产价格为此分位值其他条款不变时期权的价值与最初出售时的价值做差

#

#

#

即可计算出已经出售的期权价格下降所带来的指定概率下的最大损失作为期权合

#

约 =D7值的估计根据定义 9)置信水平下的 =D7值可表示为

&

$

G6!B 8B" RB"T" 2$7!% 83N

&R%

&

&

值得注意的是在实际中作为期权卖方往往会通过交易期货合约对所持有的

#

#

期权头寸进行对冲以降低由于标的期货合约价格的不利变动带来的风险但对冲

$

#

交易的具体发生时间往往不确定会根据期权交易者的经验以及对市场的判断决定

#

#

这就使得无法在最初卖出期权时很好的提前模拟对冲组合即使进行模拟可以预

#

#

想到对实际交易的预测能力也极为有限意义不大因此本节中只预测了出售

$

#

#

#