Page 465 - research12

P. 465

场外衍生产品估值与风险分析 . . (

+,极端风险预警

在达成交易持有期权头寸后市场可能会出现极端情况如标的期货合约连续

#

#

#

出现涨跌停或始终朝向不利方向变动为将风险敞口保持在可控的范围内需要建

#

#

$

立极端风险预警机制明确可能出现的潜在损失并保证风险敞口处于承受范围内

$

#

#

期权交易的潜在损失可以从两个角度计算首先市场中可能会出现标的期货

#

$

合约价格发生较大幅度跳跃的情况这会导致在标的期货合约的某一段价格区域内

#

无法进行对冲交易只能在发生价格跳跃后进行对冲从而造成损失当标的资产

$

#

#

的波动率较大时价格跳跃出现的频率可能会更高因此在交易标的资产波动率

#

$

#

较大的期权合约时有必要计算标的资产价格发生跳跃时可能的损失

$

#

其次可使用 =D7值来度量指定概率下的最大可能损失=D7又称 *风险价

#

$

值或 *在险价值 # 用以度量在未来一定时间内整个交易组合由于市场价格波

+

#

+

动所带来的指定概率内的最大价格损失通过度量 =D7值并保证其处于可承受的

#

$

损失范围内投资者可有效识别极端风险并积极采取措施应对

#

#

$

由于本报告中的期权为场外期权缺乏可用的价格数据因此报告选择估算标

#

#

的期货合约在指定概率下的最大不利价格变动并测算当此不利价格变动发生时

#

#

由于期权交易所带来的损失作为期权的 =D7值在本节中将以卖出标的期货合

#

$

#

约为 L%-$%# 方向为看跌的美式期权美式亚式期权美式亚式敲出期权为例展示

%

%

#

上述两种极端风险下潜在损失的计算情况

$

!%" 标的期货合约价格跳跃情况

#

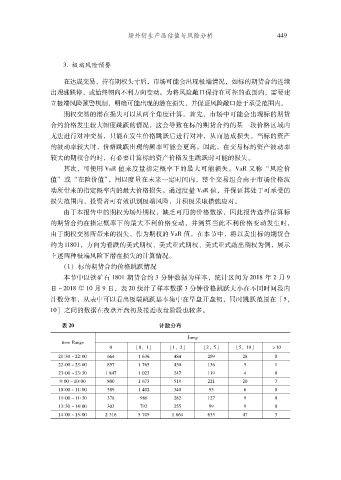

本节中以铁矿石 %-$% 期货合约 + 分钟数据为样本统计区间为 #$%- 年 # 月 (

日 0#$%- 年 %$ 月 ( 日表 #$ 统计了样本数据 + 分钟价格跳跃大小在不同时间段内

#

计数分布从表中可以看出极端跳跃基本集中在早盘开盘初同时跳跃范围在 6*#

#

#

%$7 之间的数据在夜盘开盘初及接近收盘阶段也较多

$

表 $' 计数分布

WB_

F

A

YCBG7DdG

$ 6$# %7 6%# #7 6## *7 6*# %$7 3%$

#%6$ 0##6$ //. % /+/ .-. #$( #- $

$

+

$

$

##6$ 0#+6$ -*& % &/* .+$ %+/ * %

+

#+6$ 0#+6$ % -.& % $#+ #.& %%( . $

$

$

(6$ 0%$6$ -$$ % /&+ *%( ##% #$ &

$

$

$

%$6$ 0%%6$ *-( % .$# +.$ (+ / $

$

+

%%6$ 0%%6$ +&- (-/ #-# %#& ( $

%+6$ 0%.6$ +$+ &(# #** (( ( $

$

+

$

%.6$ 0%*6$ # +%/ * &$* % //. /+* .& +

$