Page 444 - research12

P. 444

中国期货业发展创新与风险管理研究

. # -

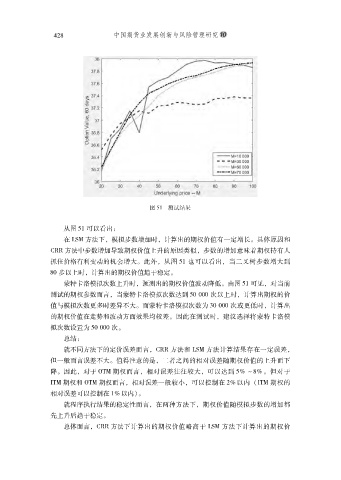

图 *%'测试结果

从图 *% 可以看出

&

在 [MV方法下模拟步数增加时计算出的期权价值有一定增长具体原因和

#

$

#

K77方法中步数增加导致期权价值上升的原因类似步数的增加意味着期权持有人

#

抓住价格有利变动的机会增大此外从图 *% 也可以看出当二叉树步数增大到

#

$

#

-$ 步以上时计算出的期权价值趋于稳定

$

#

蒙特卡洛模拟次数上升时预测出的期权价值波动降低由图 *% 可见对当前

$

#

#

测试的期权参数而言当蒙特卡洛模拟次数达到 *$ $$$ 次以上时计算出期权的价

#

#

值与模拟次数更多时差异不大而蒙特卡洛模拟次数为 +$ $$$ 次或更低时计算出

$

#

的期权价值在走势和波动方面效果均较差因此在测试时建议选择将蒙特卡洛模

#

$

拟次数设置为 *$ $$$ 次

$

总结

&

就不同方法下的定价误差而言K77方法和 [MV方法计算结果存在一定误差

#

#

但一般而言误差不大值得注意的是二者之间的相对误差随期权价值的上升而下

#

$

降因此对于 N"V期权而言相对误差往往较大可以达到 *) 0-)$ 但对于

#

#

$

#

L"V期权和 N"V期权而言相对误差一般较小可以控制在 #)以内 !L"V期权的

#

#

"

相对误差可以控制在 %)以内 $

就程序执行结果的稳定性而言在两种方法下期权价值随模拟步数的增加都

#

#

先上升后趋于稳定

$

总体而言K77方法下计算出的期权价值略高于 [MV方法下计算出的期权价

#