Page 439 - research12

P. 439

场外衍生产品估值与风险分析 . # +

产价格 r%$$' 对于白糖期权而言L"V和 N"V期权的执行价格分别取标的资产价

#

格 r#$$' 对于铁矿石期权而言L"V和 N"V期权的执行价格按比例设置为标的资

#

产价格 r+*$

为便于比较分析两种方法的定价差异使用相对误差来衡量相对误差定义为

#

$

G<(P9 8G<(P9 # 其中

P<<

UE5

G<(P9

相对误差 : G<(P9和 分别为使用 K77方法和 [MV

$,* !G<(P9 RG<(P9 P<< UE5

P<<

UE5"

方法计算出的期权价值

$

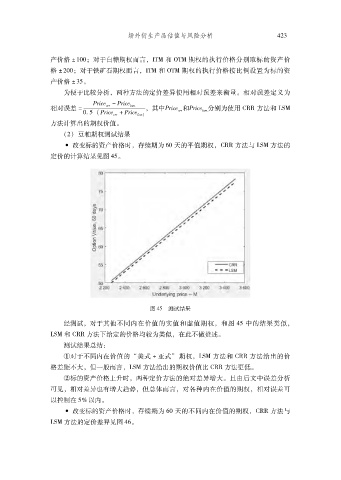

!#" 豆粕期权测试结果

& 改变标的资产价格时存续期为 /$ 天的平值期权K77方法与 [MV方法的

#

#

定价的计算结果见图 .*$

图 .*'测试结果

经测试对于其他不同内在价值的实值和虚值期权和图 .* 中的结果类似

#

#

#

[MV和 K77方法下给定的价格均较为类似在此不做赘述

#

$

测试结果总结

&

!对于不同内在价值的 *美式 R亚式期权[MV方法和 K77方法给出的价

+

#

格差距不大但一般而言[MV方法给出的期权价值比 K77方法更低

#

#

$

"标的资产价格上升时两种定价方法的绝对差异增大且由后文中误差分析

#

$

可见相对差异也有增大趋势但总体而言对各种内在价值的期权相对误差可

#

#

#

#

以控制在 *)以内

$

& 改变标的资产价格时存续期为 /$ 天的不同内在价值的期权K77方法与

#

#

[MV方法的定价差异见图 ./$