Page 442 - research12

P. 442

中国期货业发展创新与风险管理研究

. # /

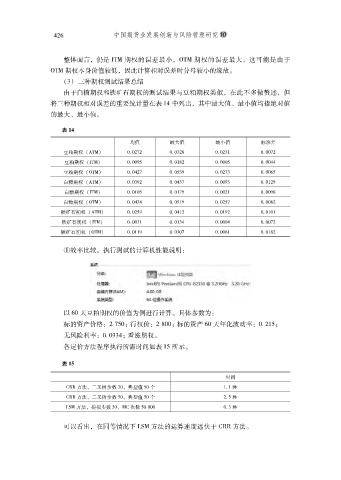

整体而言仍是 L"V期权的误差最小N"V期权的误差最大这可能是由于

#

#

$

N"V期权本身价值较低因此计算相对误差时分母较小的缘故

$

#

!+" 三种期权测试结果总结

由于白糖期权和铁矿石期权的测试结果与豆粕期权类似在此不多做赘述但

#

#

将三种期权相对误差的重要统计量在表 %. 中列出其中最大值最小值均指绝对值

#

%

的最大最小值

%

$

表 "&

均值 最大值 最小值 标准差

豆粕期权 !>"V" $,$#&# $,$+#- $,$#+% $,$$&#

豆粕期权 !L"V" $,$$(* $,$%-# $,$$$* $,$$..

豆粕期权 !N"V" $,$.#& $,$*+( $,$#&+ $,$$/*

白糖期权 !>"V" $,$+(# $,$.+& $,$$(+ $,$%#(

白糖期权 !L"V" $,$%$* $,$%&( $,$$#% $,$$(/

白糖期权 !N"V" $,$.+. $,$*%( $,$#*& $,$$-#

铁矿石期权 !>"V" $,$#*( $,$.%# $,$%(# $,$%$%

铁矿石期权 !L"V" $,$$+% $,$%+. $,$$$. $,$$&#

铁矿石期权 !N"V" $,$%%( $,$+$& $,$$/% $,$%/#

!效率比较执行测试的计算机性能说明

&

$

以 /$ 天豆粕期权的价值为例进行计算具体参数为

&

$

&

&

标的资产价格# &*$' 行权价# -$$' 标的资产 /$ 天年化波动率$,#%*'

&

无风险利率$,$++.' 看涨期权

$

&

各定价方法程序执行所需时间如表 %* 所示

$

表 "#

时间

K77方法二叉树步数 +$# 典型值 *$ 个 %,% 秒

#

K77方法二叉树步数 *$# 典型值 *$ 个 #, 秒

*

#

$, 秒

[MV方法模拟步数 +$# VK次数 *$ $$$ +

#

可以看出在同等情况下 [MV方法的运算速度远快于 K77方法

#

$