Page 438 - research12

P. 438

中国期货业发展创新与风险管理研究

. # #

!三" %美式 3 亚式&

%,*美式 R亚式 + 期权在不同方法下的估值比较

!%" 模型参数估计

测试的标的合约白糖豆粕铁矿石

%

%

$

&

测试合约选取原因实务中较常用且三者波动率差距较大可以反映出所测

#

&

#

试的定价方法对于标的资产波动性不同的期权合约进行定价时差异的情况

#

$

"

测试的期权存续期+$% /$% ($ 天 !实务中常用的期权存续期 $

&

&

&

无风险利率估计选取一年期国债的到期收益率+,+.)$

标的期货合约波动率估计

&

&

& 取样时间#$%& 1- 1## %.6$$

& 波动率计算方法

&

从取样日的前一天开始使用标的期货合约过去 9天的收盘价数据计算其对

#

#

$

数收益率的年化波动率结果见表 %+$

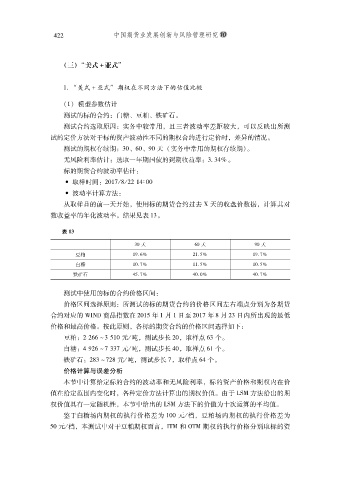

表 "%

+$ 天 /$ 天 ($ 天

豆粕 %(,) #%,) %(,&)

/

*

白糖 %$,&) %%,) %$,)

*

*

铁矿石 .*,&) .$,$) .$,&)

测试中使用的标的合约价格区间

&

价格区间选择原则所测试的标的期货合约的价格区间左右端点分别为各期货

&

合约对应的 ^LTJ商品指数在 #$%* 年 % 月 % 日至 #$%& 年 - 月 #+ 日内所出现的最低

价格和最高价格按此原则各标的期货合约的价格区间选择如下

&

$

#

豆粕# #// 0+ *%$ 元 1 吨测试步长 #$# 取样点 /+ 个

&

$

#

白糖. (#/ 0& ++& 元 1 吨测试步长 .$# 取样点 /% 个

&

#

$

铁矿石#-+ 0&#- 元 1 吨测试步长 &# 取样点 /. 个

$

#

&

价格计算与误差分析

本节中计算给定标的合约的波动率和无风险利率标的资产价格和期权内在价

#

值在给定范围内变化时各种定价方法计算出的期权价值由于 [MV方法给出的期

#

$

权价值具有一定随机性本节中给出的 [MV方法下的价值为十次运算的平均值

$

#

鉴于白糖场内期权的执行价格差为 %$$ 元 1 档豆粕场内期权的执行价格差为

#

*$元 1 档本测试中对于豆粕期权而言L"V和 N"V期权的执行价格分别取标的资

#

#