Page 436 - research12

P. 436

中国期货业发展创新与风险管理研究

. # $

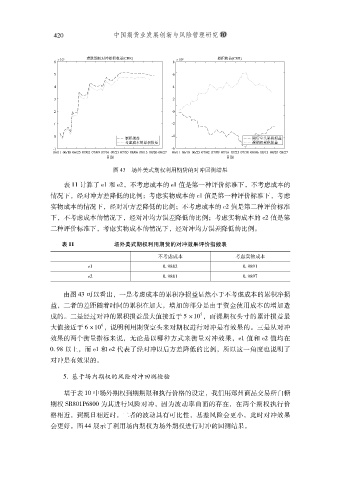

图 .+'场外美式期权利用期货的对冲回测结果

表 %% 计算了 G% 和 G## 不考虑成本的 G% 值是第一种评价标准下不考虑成本的

#

情况下经对冲方差降低的比例考虑实物成本的 G% 值是第一种评价标准下考虑

#

'

#

实物成本的情况下经对冲方差降低的比例不考虑成本的 G# 值是第二种评价标准

'

#

下不考虑成本的情况下经对冲均方误差降低的比例考虑实物成本的 G# 值是第

#

#

'

二种评价标准下考虑实物成本的情况下经对冲均方误差降低的比例

$

#

#

场外美式期权利用期货的对冲效果评价指数表

表 ""

不考虑成本 考虑实物成本

G % $,--# $,(-(%

(

(

G # $,--% $,(-(&

由图 .+ 可以看出一是考虑成本的累积净损益显然小于不考虑成本的累积净损

#

益二者的差距随着时间的累积在加大增加的部分是由于资金使用成本的增加造

#

#

成的二是经过对冲的累积损益最大值接近于 * ;%$ # 而裸期权头寸的累计损益最

*

$

大值接近于 / ;%$ # 说明利用期货空头来对期权进行对冲是有效果的三是从对冲

/

$

效果的两个衡量指标来说无论是以哪种方式来衡量对冲效果G% 值和 G# 值均在

#

#

$,- 以上而 G和 G代表了经对冲以后方差降低的比例所以这一角度也说明了

%

#

#

(

#

对冲是有效果的

$

*,基于场内期权的风险对冲回测检验

基于表 %$ 中场外期权到期期限和执行价格的设定我们用郑州商品交易所白糖

#

期权 M7-$%4/-$$ 为其进行风险对冲因为波动率曲面的存在在两个期权执行价

#

#

格相近到期日相近时二者的波动具有可比性基差风险会更小此时对冲效果

#

#

#

#

会更好图 .. 展示了利用场内期权为场外期权进行对冲的回测结果

$

$