Page 435 - research12

P. 435

场外衍生产品估值与风险分析 . % (

第一步开仓时建立一个 JGEYD中性组合 !假设需对冲期权合约份数为

#

&

%$ $$$"'

第二步当标的资产的价格发生变化使得组合的 JGEYD偏离时交易员根据事

&

#

先确定的标准进行标的头寸的调仓 !研究选用的标准是固定时间周期调仓调仓标

#

准为一个交易日 '

"

第三步在期权到期日交易员平掉所有持仓

$

#

&

不考虑成本的每日净损益为追踪误差我们需要考虑整个过程中扣除交易费用

#

的累积追踪误差和考虑交易费用的累积追踪误差它构成了当前账户的盈余或亏损

$

#

这里交易费用包括资金成本佣金成本和冲击成本根据第二部分的实证结果单

#

%

#

位期权的佣金成本和冲击成本假设为常数资金成本选取一年期的国债到期收益率

#

$

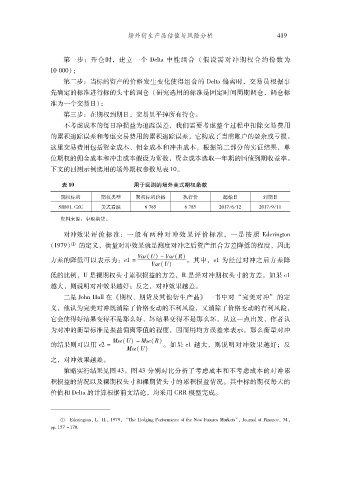

下文的回测示例选用的场外期权参数见表 %$$

表 "' 用于回测的场外美式期权条款

期权标的 期权类型 期初标的价格 执行价 起始日 到期日

美式看跌

%

/

%

M7-$%,KPK / &-* / &-* #$%& 11# #$%& 11%

(

''资料来源中粮期货

&

$

对冲效果评价标准一般有两种对冲效果评价标准一是按照 <HG]CAdY@A

#

&

!%(&(" 的定义衡量对冲效果就是测度对冲之后资产组合方差降低的程度因此

!

#

#

!

B"<V" 8B"<T" $ 其中G% 为经过对冲之后方差降

!

方差的降低可以表示为9% : #

&

B"<V"

!

#

#

$

低的比例h是裸期权头寸累积损益的方差7是经对冲期权头寸的方差如果 G%

越大则说明对冲效果越好反之对冲效果越差

#

#

$

'

二是 W@XA UFEE 在 (期权期货及其他衍生产品一书中对 *完美对冲的定

)

%

+

义他认为完美对冲既消除了价格变动的不利风险又消除了价格变动的有利风险

#

#

#

它会使得好结果变得不是那么好坏结果变得不是那么坏从这一点出发作者认

$

#

#

为对冲的衡量标准是损益偏离零值的程度因而用均方误差来表示那么衡量对冲

#

$

!

WE9V" 8WE9T" $ 如果 G 越大则说明对冲效果越好反

!

的结果则可以用 9# : % # '

WE9V"

!

之对冲效果越差

$

#

策略实行结果见图 .+$ 图 .+ 分别对比分析了考虑成本和不考虑成本的对冲累

积损益的情况以及裸期权头寸和裸期货头寸的累积损益情况其中标的期权每天的

$

价值和 JGEYD的计算根据前文结论均采用 K77模型完成

#

$

#

A

A

H

A

A

A

A

#

+

F

A

X

F

f

! <HG]CdY@# [,U,%(&(# *"XGUGdCd4G]`@]BD?G@`YGTGZIFY]GQVD]GYQ# W@]DE@`ICD?G +.#

__,%*& 8%&$,