Page 428 - research12

P. 428

中国期货业发展创新与风险管理研究

. % #

第三从程序执行效率角度考虑由于 K77方法与 [MV方法的定价差异较小

#

#

#

但 [MV方法程序的执行时间是 K77方法的 #$ 倍左右并且 K77方法执行结果由于

#

[MV方法因此最终选择在进行美式期权定价时采用 K77方法

#

$

#,实务成本对期权价值的影响分析

事实上无论是最小二乘蒙特卡洛模拟定价法还是 K77二叉树定价法都是

#

#

#

基于 *有效市场无套利假设...金融衍生品定价的核心假设之一然而在现实市

+

$

场中尤其是在当下国内场外衍生品市场流动性和有效性均有待改善的情况下无

#

#

套利条件假设显然不成立实际场外市场中的摩擦也即实务成本是绝不容忽视

$

#

#

的如果只基于无套利假设下的期权模型进行定价定价将与期权的真实价值发生

#

$

巨大偏差可能会给期货经纪商造成大量亏损因此在为场外期权定价时必须

#

#

$

#

要考虑到实务成本对期权价值的影响

$

为此我们参考了郑小迎 !#$$%" 来考虑实物成本对期权价值的影响假设

#

$

!

#

#

#

交易成本占期权价值的比例为一个固定数值 S# 对于看涨期权来说# U # R#+ # '

:

对于看跌期权来说# E # 8#+ # $ 交易成本可看作是投资者因买卖股票而产生的

#

#

:

#

直接费用一般由股票多头支付并通常以交易额的固定比例 +来表示#表示期

#

#

#

权标的的年化波动率

$

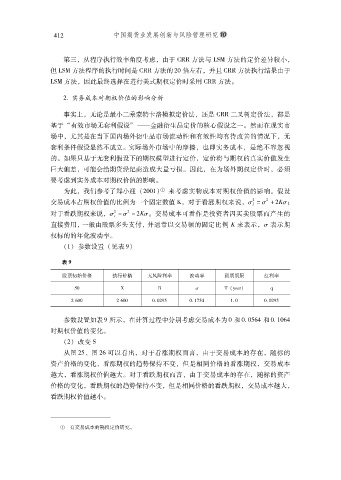

!%" 参数设置 !见表 ("

表 +

股票初始价格 执行价格 无风险利率 波动率 到期期限 红利率

"

M$ 9 7 - "!\GD] l

# /$$ # /$$ $,$#(* $,%&*. %,$ $,$#(*

参数设置如表 ( 所示在计算过程中分别考虑交易成本为 $ 和 $,$*/. 和 $,%$/.

#

时期权价值的变化

$

!#" 改变 M

从图 #*% 图 #/ 可以看出对于看涨期权而言由于交易成本的存在随标的

#

#

#

资产价格的变化看涨期权的趋势保持不变但是相同价格的看涨期权交易成本

#

#

#

越大看涨期权价值越大对于看跌期权而言由于交易成本的存在随标的资产

$

#

#

#

价格的变化看跌期权的趋势保持不变但是相同价格的看跌期权交易成本越大

#

#

#

#

看跌期权价值越小

$

! 有交易成本的期权定价研究

$