Page 120 - research12

P. 120

中国期货业发展创新与风险管理研究

% $ .

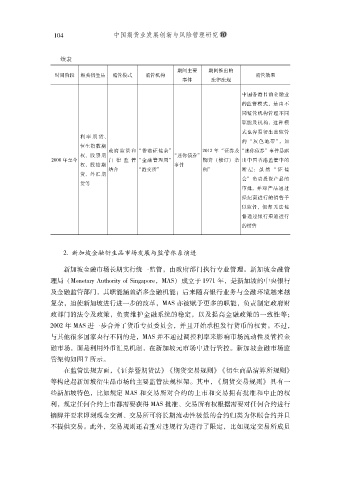

''续表

期间主要 期间推出的

时间阶段相关衍生品 监管模式 监管机构 监管效果

事件 法律法规

中国香港目前金融业

的监管模式是由不

#

同监管机构管理不同

职能及机构这种模

#

式也容易衍生出监管

利率期货 的 *灰色地带 +# 如

%

恒生指数期 #$%# 年 *证券及 *迷你债券事件暴露

政府监管和 *香港证监会 +

权股票期 *迷你债券 +

+

%

#$$- 年至今 自律监管 *金融管理局 + 期货 !修订条 出中国香港监管中的

"

权股指期 事件

%

结合

+

&

+

货外汇期 *港交所 例 断层虽然 *证监

%

+

货等 会负责投资产品的

审批并对产品通过

#

经纪商进行的销售予

以监督但却无法监

#

督通过银行渠道进行

的销售

#,新加坡金融衍生品市场发展与监管体系演进

新加坡金融市场长期实行统一监管由政府部门执行专业管理新加坡金融管

#

$

理局 !V@AGYD]\>FYX@]CY\@`MCAdD_@]G# V>M" 成立于 %(&% 年是新加坡的中央银行

#

及金融监管部门其职能涵盖诸多金融机能后来随着银行业务与金融环境越来越

'

#

复杂迫使新加坡进行进一步的改革V>M亦被赋予更多的职能负责制定政府财

#

#

#

政部门的法令及政策负责维护金融系统的稳定以及提高金融政策的一致性等

#

'

#

#$$# 年 V>M进一步合并了货币专员委员会并且开始承担发行货币的权责不过

#

$

#

与其他很多国家央行不同的是V>M并不通过调控利率来影响市场流动性及管控金

#

融市场而是利用外币汇兑机制在新加坡元市场中进行管控新加坡金融市场监

#

#

$

管架构如图 & 所示

$

在监管法规方面(证券暨期货法 (期货交易规则 (衍生商品清算所规则

)

#

)

)

等构建起新加坡衍生品市场的主要监管法规框架其中 (期货交易规则具有一

)

$

#

些新加坡特色比如规定 V>M 和交易所对合约的上市和交易拥有批准和中止的权

#

利规定任何合约上市都需要获得 V>M批准交易所有权根据需要对任何合约进行

%

#

摘牌并要求即刻现金交割交易所可将长期流动性极低的合约归类为休眠合约并且

%

不提供交易此外交易规则还着重对违规行为进行了限定比如规定交易所成员

$

#

#