Page 247 - research12

P. 247

非金融类上市公司套期保值的信息披露问题研究 # + %

#$$/ 年的原油期权合同交易信息主要在 #$$& 年的财务报告中作为上年同期数据披

露更详尽的有关该公司 #$$/ 年及此前的原油期权交易方面的信息难以找到

#

$

为了研究东方航空信息披露的具体情况我们搜集了东方航空 #$$& 0#$%# 年间

#

"

关于航油衍生品 !主要是期权合约交易损益信息披露的情况具体情况见表 %%

#

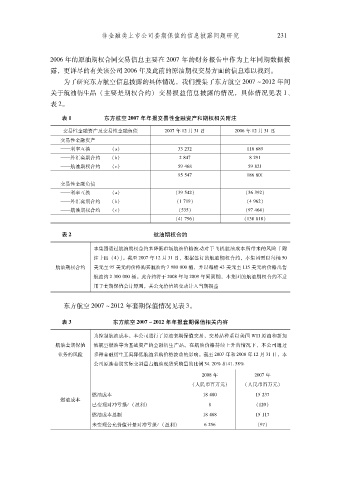

表 #$

东方航空 $'') 年年报交易性金融资产和期权相关附注

表 "

交易性金融资产及交易性金融负债 #$$& 年 %# 月 +% 日 #$$/ 年 %# 月 +% 日

交易性金融资产

...利率互换 !D ++ #+# %%- /-(

"

...外汇套期合约 !O" # -.& - #(%

...航油期权合约 !? *( ./- *( -#%

"

(* *.& %-/ -$%

交易性金融负债

...利率互换 !D !+( *.#" !+/ +(#"

"

...外汇套期合约 !O" !% &%(" !. (/#"

...航油期权合约 !? !*+*" !(& ./."

"

!.% &(/" !%+- -%-"

表 $ 航油期权合约

本集团通过航油期权合约来降低市场航油价格波动对于飞机航油成本所带来的风险 6附

#

注十四 !."7$ 截至 #$$& 年 %# 月 +% 日根据签订的航油期权合约本集团需以每桶 *$

#

航油期权合约 美元至 (* 美元的价格购买航油约 & (-$ $$$ 桶并以每桶 .+ 美元至 %%* 美元的价格出售

#

航油约 # +$$ $$$ 桶此合约将于 #$$- 年与 #$$( 年间到期本集团的航油期权合约不适

#

$

用于套期保值会计原则其公允价值的变动计入当期损益

#

东方航空 #$$& 0#$%# 年套期保值情况见表 +$

东方航空 $'') *$'"$ 年年报套期保值相关内容

表 %

为控制航油成本本公司进行了原油套期保值交易交易品种系以美国 ^"L 原油和新加

#

#

航油套期保值 坡航空燃油等为基础资产的金融衍生产品在航油价格持续上升的情况下本公司通过

#

$

业务的风险 多种金融衍生工具降低航油采购价格波动的影响截至 #$$& 年和 #$$- 年 %# 月 +% 日本

$

#

*

公司原油套期实际交割量占航油现货采购量的比例 +.,#$)和 .%,-)

#$$- 年 #$$& 年

!人民币百万元 !人民币百万元

"

"

燃油成本 %- .-$ %* #+&

燃油成本

已变现对冲亏损 1!盈利 - !%#$"

"

燃油成本总额 %- .-- %* %%&

未变现公允价值计量对冲亏损 1!盈利 / #*/ !(&"

"