Page 512 - research12

P. 512

中国期货业发展创新与风险管理研究

. ( /

这个对冲带不是以 5ED?f.MX@EGQ公式中 JGEYD为中心的而是根据修正后的波

#

动率计算出的 5ED?f.MX@EGQJGEYD为中心的其中

#

$

B 槡

E:E % r+

8</ $,*

$,-

U & 9 # # $,*

%

+:8*,&/ $,#( ) !J) ! "

$

/ E

U

, : #

$

J)E/

8</ $,*

$,* 9 # ! $, *

$,%

$

+

, :%,%#U / ( ) ( )

%

J

E

其中 J代表风险厌恶系数U 是按比例计算的交易成本 !是 5.M 模型的

#

#

dDBBD值E公式里的正负号取决于是期权的多头还是空头这是因为多头和空头

#

#

B

的对冲交易员所观察到波动率水平是不一致的

$

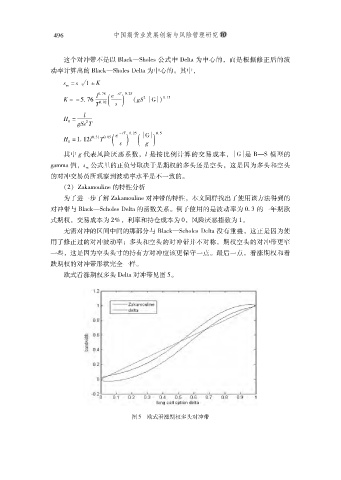

!#" PDfDB@FECAG的特性分析

为了进一步了解 PDfDB@FECAG对冲带的特性本文同样找出了使用该方法得到的

#

对冲带与 5ED?f.M?X@EGQJGEYD的函数关系例子使用的是波动率为 $,+ 的一年期欧

$

式期权交易成本为 #)# 利率和持仓成本为 $# 风险厌恶指数为 %$

#

无需对冲的区间中间的那部分与 5ED?f.M?X@EGQJGEYD没有重叠这正是因为使

#

用了修正过的对冲波动率多头和空头的对冲带并不对称期权空头的对冲带更窄

#

'

一些这是因为空头头寸的持有方对冲应该更保守一点最后一点看涨期权和看

#

#

$

跌期权的对冲带形状完全一样

$

欧式看涨期权多头 JGEYD对冲带见图 *$

图 *'欧式看涨期权多头对冲带