Page 514 - research12

P. 514

中国期货业发展创新与风险管理研究

. ( -

图 -'欧式看跌期权空头对冲带

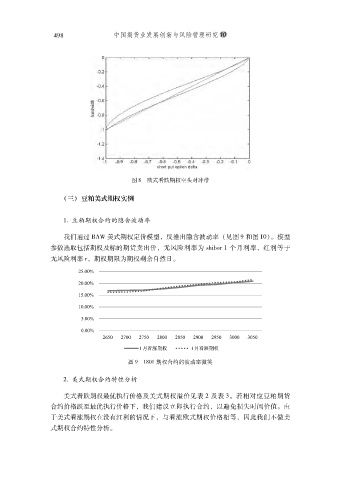

!三" 豆粕美式期权实例

%,豆粕期权合约的隐含波动率

我们通过 5>^美式期权定价模型反推出隐含波动率 !见图 ( 和图 %$"$ 模型

#

参数选取包括期权及标的期货卖出价无风险利率为 QXCO@]% 个月利率红利等于

#

#

无风险利率 ]# 期权期限为期权剩余自然日

$

图 ('%-$%期权合约的波动率微笑

#,美式期权合约特性分析

美式看跌期权最优执行价格及美式期权溢价见表 # 及表 +$ 若相对应豆粕期货

合约价格跌至最优执行价格下我们建议立即执行合约以避免损失时间价值由

#

$

#

于美式看涨期权在没有红利的情况下与看涨欧式期权价格相等因此我们不做美

#

#

式期权合约特性分析

$