Page 472 - research12

P. 472

中国期货业发展创新与风险管理研究

. * /

''表 $&

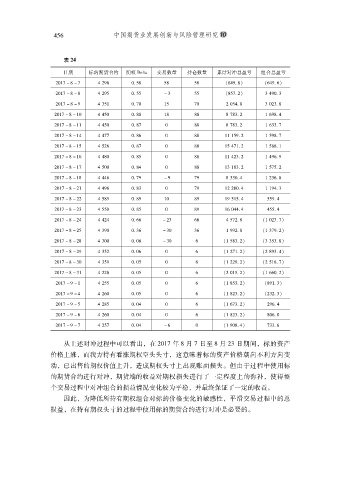

日期 标的期货合约 期权 JGEYD 交易数量 持仓数量 累计对冲总盈亏 组合总盈亏

#$%& 8- 8& . #(- $,- *- *- !/.(," !/.(,"

/

/

*

#$%& 8- 8- . #(* $,* 8+ ** !-*&,#" + .($, +

*

#$%& 8- 8( . +*% $,&$ %* &$ # $*., - + $#+, -

#$%& 8- 8%$ . .*$ $,- %- -- - &-+,# % /(-, .

-

#$%& 8- 8%% . .*$ $,& $ -- - &-+,# % /++,&

-

-

#$%& 8- 8%. . .&& $,/ $ -- %% %*(,# % *(-,&

-

#$%& 8- 8%* . *#/ $,& $ -- %* .&%,# % *--,%

-

#$%& 8- 8%/ . .-$ $,* $ -- %% .#+,# % .(/, (

#$%& 8- 8%& . *$$ $,. $ -- %+ %-+,# % *&*,#

-

#$%& 8- 8%- . ../ $,&( 8( &( - ++$, . % #+/, -

-

#$%& 8- 8#% . .(/ $,+ $ &( %# #-$, . % %(., +

-

#$%& 8- 8## . *-( $,( %$ -( %( *%*, . **(, .

-

#$%& 8- 8#+ . **$ $,* $ -( %/ $.., . .**, .

#$%& 8- 8#. . .#. $,/ 8#+ // . *&#, - !% $#+,&"

/

+

#$%& 8- 8#* . +($ $,/ 8+$ +/ % ((#, - !% +&(,#"

-

#$%& 8- 8#- . +$$ $,$/ 8+$ / !% *-+,#" !+ +*+,"

#$%& 8- 8#( . +*# $,$/ $ / !% #&%,#" !# -(+,"

.

#$%& 8- 8+$ . +*( $,$* $ / !% ##(,#" !# *%-,&"

#$%& 8- 8+% . ##- $,$* $ / !# $%*,#" !% //$,#"

#$%& 8( 8% . #** $,$* $ / !% -*+,#" !-(%,"

+

+

#$%& 8( 8. . #/$ $,$* $ / !% -#+,#" !#+#,"

#$%& 8( 8* . #-* $,$. $ / !% /&+,#" #(/, .

#$%& 8( 8/ . #/$ $,$. $ / !% -#+,#" -$/,$

.

#$%& 8( 8& . #*& $,$. 8/ $ !% ($-," &++, /

从上述对冲过程中可以看出在 #$%& 年 - 月 & 日至 - 月 #+ 日期间标的资产

#

#

价格上涨而我方持有看涨期权空头头寸这意味着标的资产价格朝向不利方向变

#

#

动已出售的期权价值上升造成期权头寸上出现账面损失但由于过程中使用标

$

#

#

的期货合约进行对冲期货端的收益对期权损失进行了一定程度上的弥补使得整

#

#

个交易过程中对冲组合的损益情况变化较为平稳并最终保证了一定的收益

#

$

因此为降低所持有期权组合对标的价格变化的敏感性平滑交易过程中的总

#

#

损益在持有期权头寸的过程中使用标的期货合约进行对冲是必要的

$

#