Page 452 - research12

P. 452

中国期货业发展创新与风险管理研究

. + /

Gc 8E !)$" RX 1# 9# 其中 #为标的资产价格的波动率

_

A

'

(*N

&

&

无风险利率估计选取一年期国债的到期收益率+,+.)'

标的期货波动率估计和测试中使用的标的期货价格区间与美式亚式期权相同

$

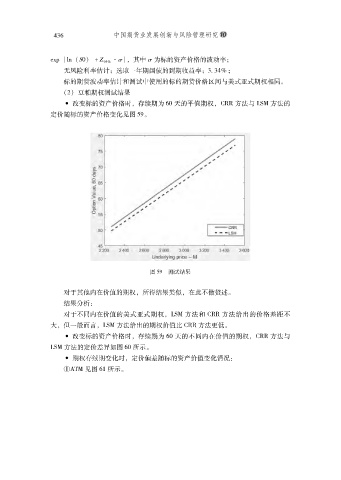

!#" 豆粕期权测试结果

& 改变标的资产价格时存续期为 /$ 天的平值期权K77方法与 [MV方法的

#

#

定价随标的资产价格变化见图 *($

图 *('测试结果

对于其他内在价值的期权所得结果类似在此不做赘述

#

#

$

结果分析

&

对于不同内在价值的美式亚式期权[MV方法和 K77方法给出的价格差距不

#

大但一般而言[MV方法给出的期权价值比 K77方法更低

$

#

#

& 改变标的资产价格时存续期为 /$ 天的不同内在价值的期权K77方法与

#

#

[MV方法的定价差异如图 /$ 所示

$

& 期权存续期变化时定价偏差随标的资产价值变化情况

&

#

!>"V见图 /% 所示

$