Page 451 - research12

P. 451

场外衍生产品估值与风险分析 . + *

*,基于场内期权的风险对冲回测检验

选用的场外期权和第三节相同此时用于对冲的场内期权是 M7-$% 8/-$$ 的

#

#

$

#

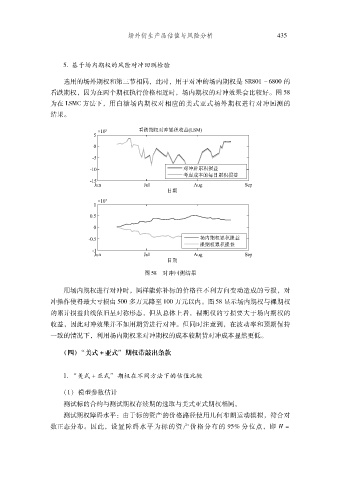

看跌期权因为在两个期权执行价格相近时场内期权的对冲效果会比较好图 *-

#

为在 [MVK方法下用白糖场内期权对相应的美式亚式场外期权进行对冲回测的

#

结果

$

图 *-'对冲回测结果

用场内期权进行对冲时同样能弥补标的价格往不利方向变动造成的亏损对

#

#

冲操作使得最大亏损由 *$$ 多万元降至 %$$ 万元以内图 *- 显示场内期权与裸期权

$

的累计损益曲线依旧呈对称形态但从总体上看裸期权的亏损要大于场内期权的

#

#

收益因此对冲效果并不如用期货进行对冲但同时注意到在波动率和预期保持

#

#

$

一致的情况下利用场内期权来对冲期权的成本较期货对冲成本显然更低

$

#

!四" %美式 3 亚式& 期权带敲出条款

%,*美式 R亚式 + 期权在不同方法下的估值比较

!%" 模型参数估计

测试标的合约与测试期权存续期的选取与美式亚式期权相同

$

测试期权障碍水平由于标的资产的价格路径使用几何布朗运动模拟符合对

&

#

数正态分布因此设置障碍水平为标的资产价格分布的 (*)分位点即 ,:

$

#

#