Page 450 - research12

P. 450

中国期货业发展创新与风险管理研究

. + .

的累积追踪误差和考虑交易费用的累积追踪误差它构成了当前账户的盈余或亏损

$

$

我们认为成本包括资金成本佣金成本和冲击成本单位期权的佣金成本和冲

%

#

击成本是常数资金成本选取一年期的国债利率

#

$

!#" 选择数据

$

假设在场外卖出美式亚式带敲出期权选用的场外期权参数见表 %/$

表 "(

期权标的 期权类型 期初标的价格 执行价 起始日 到期日

美式看涨

%

(

%

/

M7-$%,KPK / &-* / &-* #$%& 11# #$%& 11%

注选取无风险利率为 % 年期国债利率以上数据来自中粮期货提供

$

$

&

!+" 基于期货的风险对冲回测检验

基于期货的回测过程与美式期权类似JGEYD调整标准仍然是以日为基准结

#

#

#

合 JGEYD阈值水平进行调整在此不再赘述策略实行结果如图 *& 所示

#

$

#

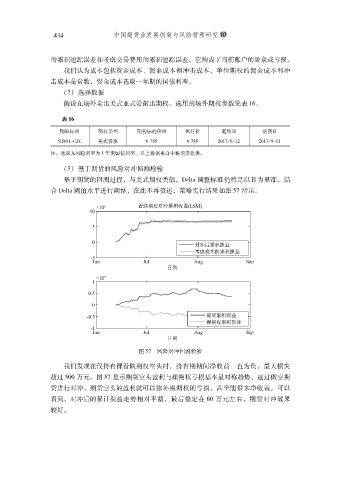

图 *&'风险对冲回测检验

我们发现在仅持有裸看跌期权空头时持有期期间净收益一直为负最大损失

#

#

超过 *$$ 万元图 *& 显示期货空头盈利与裸期权亏损基本呈对称趋势通过做空期

#

$

货进行对冲期货空头的盈利就可以弥补裸期权的亏损甚至能带来净收益可以

$

#

#

看到对冲后的累计损益走势相对平稳最后稳定在 /$ 万元左右期货对冲效果

#

#

#

较好

$