Page 188 - research12

P. 188

中国期货业发展创新与风险管理研究

% & #

!+" 结论

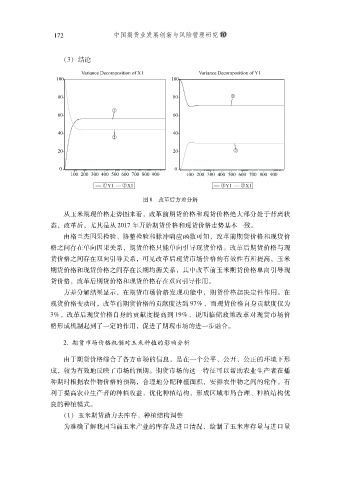

图 -'改革后方差分解

从玉米期现价格走势图来看改革前期货价格和现货价格绝大部分处于背离状

#

态改革后尤其是从 #$%& 年开始期货价格和现货价格走势基本一致

$

#

#

由格兰杰因果检验协整检验和脉冲响应函数可知改革前期货价格和现货价

#

%

格之间存在单向因果关系期货价格只能单向引导现货价格改革后期货价格与现

$

#

货价格之间存在双向引导关系可见改革后现货市场价格的有效性有所提高玉米

$

#

期货价格和现货价格之间存在长期均衡关系其中改革前玉米期货价格单向引导现

#

货价格改革后期货价格和现货价格存在双向引导作用

#

$

方差分解结果显示在期货市场价格发现功能中期货价格起决定性作用在

#

#

$

现货价格变动时改革前期货价格的贡献度达到 (&)# 而现货价格自身贡献度仅为

#

+)# 改革后现货价格自身的贡献度提高到 %()# 说明临储政策改革对现货市场价

格形成机制起到了一定的作用促进了期现市场的进一步融合

$

#

#,期货市场价格机制对玉米种植的影响分析

由于期货价格综合了各方市场的信息是在一个公平公开公正的环境下形

#

%

%

成较为有效地反映了市场的预期期货市场的这一特征可以帮助农业生产者在播

$

#

种期时根据农作物价格的预期合理地分配种植面积安排农作物之间的轮作有

#

#

$

利于提高农业生产者的种植收益优化种植结构形成区域布局合理种植结构优

#

#

%

良的种植模式

$

!%" 玉米期货助力去库存种植结构调整

%

为准确了解我国当前玉米产业的库存及进口情况绘制了玉米库存量与进口量

#