Page 184 - research12

P. 184

中国期货业发展创新与风险管理研究

% / -

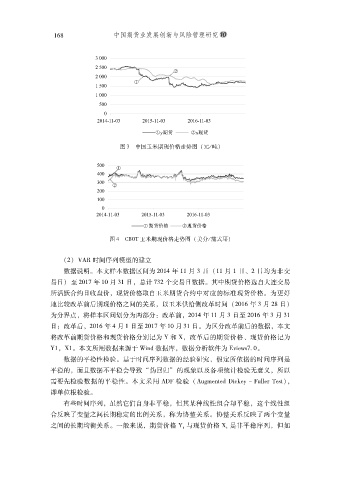

图 +'中国玉米期现价格走势图 !元 1 吨

"

图 .'K5N"玉米期现价格走势图 !美分 1 蒲式耳

"

!#" =>7时间序列模型的建立

数据说明本文样本数据区间为 #$%. 年 %% 月 + 日 !%% 月 % 日# 日均为非交

%

$

易日至 #$%& 年 %$ 月 +% 日总计 &+# 个交易日数据其中期货价格选自大连交易

$

#

"

所活跃合约日收盘价现货价格取自玉米期货合约中对应的标准现货价格为更好

$

#

地比较改革前后期现价格之间的关系以玉米供给侧改革时间 !#$%/ 年 + 月 #- 日

"

#

为分界点将样本区间划分为两部分改革前#$%. 年 %% 月 + 日至 #$%/ 年 + 月 +%

#

&

#

日改革后#$%/ 年 . 月 % 日至 #$%& 年 %$ 月 +% 日为区分改革前后的数据本文

#

#

$

'

将改革前期货价格和现货价格分别记为 b和 9# 改革后的期货价格现货价格记为

%

A

&

b%# 9%$ 本文所用数据来源于 ^CH数据库数据分析软件为 <aCGZQ,$$

#

数据的平稳性检验基于时间序列数据的经验研究假定所依据的时间序列是

#

$

平稳的而且数据不平稳会导致 *伪回归的现象以及各项统计检验无意义所以

#

#

+

需要先检验数据的平稳性本文采用 >JI检验 !>FdBGAYGH JC?fG\8IFEEG]"GQY"#

$

即单位根检验

$

有些时间序列虽然它们自身非平稳但其某种线性组合却平稳这个线性组

#

#

#

合反映了变量之间长期稳定的比例关系称为协整关系协整关系反映了两个变量

#

$

之间的长期均衡关系一般来说期货价格 b与现货价格 9是非平稳序列但如

#

#

$

Y

Y