Page 299 - research12

P. 299

期货资管与仓单业务的结合研究 # - +

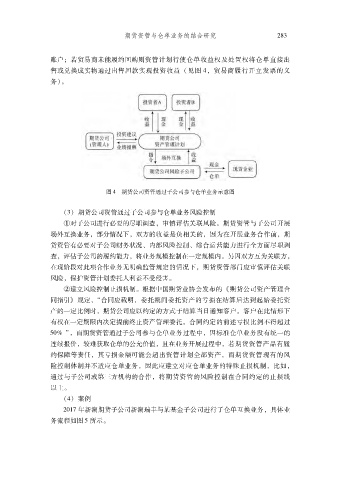

账户若贸易商未能履约回购则资管计划行使仓单收益权及处置权将仓单直接出

'

售或兑换成实物通过出售回款实现投资收益 !见图 .# 贸易商履行开立发票的义

"

务 $

图 .'期货公司资管通过子公司参与仓单业务示意图

!+" 期货公司资管通过子公司参与仓单业务风险控制

!对子公司进行必要的尽职调查审慎评估关联风险期货资管与子公司开展

$

#

场外互换业务部分情况下双方的收益是负相关的因为在开展业务合作前期

#

#

#

#

货资管有必要对子公司财务状况内部风险控制综合运营能力进行全方面尽职调

%

%

查评估子公司的履约能力将业务规模控制在一定规模内另因双方互为关联方

$

#

#

#

在现阶段对此项合作业务无明确监管规定的情况下期货资管部门应审慎评估关联

#

风险保护资管计划委托人利益不受侵害

$

#

"建立风险控制止损机制根据中国期货业协会发布的 (期货公司资产管理合

$

同指引规定*合同应载明委托期间委托资产的亏损在结算后达到起始委托资

)

#

#

产的一定比例时期货公司应以约定的方式于结算当日通知客户客户在此情形下

#

$

有权在一定期限内决定提前终止资产管理委托合同约定的前述亏损比例不得超过

$

*$) +# 而期货资管通过子公司参与仓单业务过程中因标准仓单业务没有统一的

#

连续报价较难获取仓单的公允价值且在业务开展过程中若期货资管产品有履

#

#

#

约保障等责任其亏损金额可能会超出资管计划全部资产而期货资管现有的风

#

#

险控制体制并不适应仓单业务因此应建立对应仓单业务的特殊止损机制比如

#

#

#

通过与子公司或第三方机构的合作将期货资管的风险控制在合同约定的止损线

#

以上

$

!." 案例

#$%& 年新湖期货子公司新湖瑞丰与某基金子公司进行了仓单互换业务具体业

#

务流程如图 * 所示

$