Page 264 - research12

P. 264

中国期货业发展创新与风险管理研究

# . -

''续表

#$%. 年 ( K>M +&...金 #$%& 年 (K>M +&...金融工具列报 主要差异

融工具列报 )

)

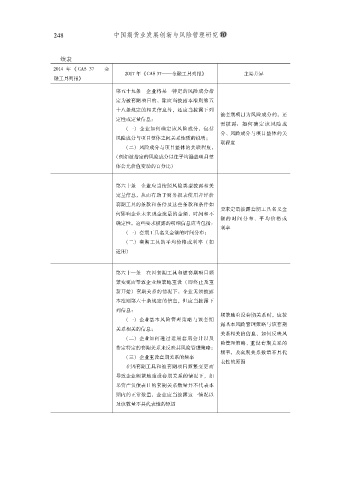

第五十九条企业将某一特定的风险成分指

'

定为被套期项目的除应当披露本准则第五

#

十八条规定的相关信息外还应当披露下列 被套期项目为风险成分的还

#

#

定性或定量信息 需披露如何确定该风险成

&

&

!一企业如何确定该风险成分包括 分风险成分与项目整体的关

#

"

%

风险成分与项目整体之间关系性质的说明 联程度

'

!二风险成分与项目整体的关联程度

#

"

!例如被指定的风险成分以往平均涵盖项目整

体公允价值变动的百分比

"

第六十条企业应当按照风险类型披露相关

'

定量信息从而有助于财务报表使用者评价

#

套期工具的条款和条件及这些条款和条件如 要求定量披露套期工具名义金

何影响企业未来现金流量的金额时间和不 额的时间分布平均价格或

%

确定性这些要求披露的明细信息应当包括 利率 %

&

$

!一套期工具名义金额的时间分布

"

'

!二套期工具的平均价格或利率 !如

"

适用

"

第六十一条在因套期工具和被套期项目频

'

繁变更而导致企业频繁地重设 !即终止及重

新开始套期关系的情况下企业无须披露

"

#

本准则第六十条规定的信息但应当披露下

#

列信息

&

#

!一企业基本风险管理策略与该套期 频繁地重设套期关系时应披

"

关系相关的信息 露基本风险管理策略与该套期

'

%

!二企业如何通过运用套期会计以及 关系相关的信息如何反映风

"

%

指定特定的套期关系来反映其风险管理策略 险管理策略重设套期关系的

'

频率及套期关系数量不具代

#

!三企业重设套期关系的频率 表性的原因

"

在因套期工具和被套期项目频繁变更而

导致企业频繁地重设套期关系的情况下如

#

果资产负债表日的套期关系数量并不代表本

期内的正常数量企业应当披露这一情况以

#

及该数量不具代表性的原因