Page 263 - research12

P. 263

非金融类上市公司套期保值的信息披露问题研究 # . &

表 , $'"& 年与 $'") 年国内会计制度金融工具相关规定的变更

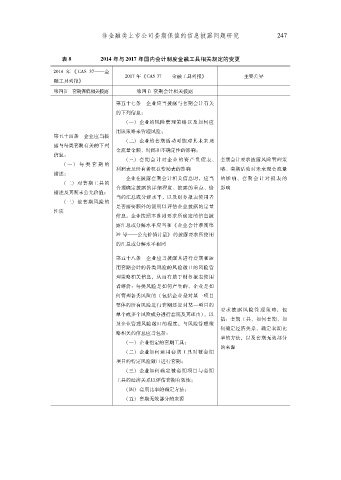

#$%. 年 ( K>M +&...金 #$%& 年 (K>M +&...金融工具列报 主要差异

融工具列报 )

)

第四节套期保值相关披露 第四节套期会计相关披露

'

第五十七条企业应当披露与套期会计有关

'

的下列信息

&

!一企业的风险管理策略以及如何应

"

用该策略来管理风险

'

第五十四条企业应当披 !二企业的套期活动可能对其未来现

'

"

露与每类套期有关的下列 金流量金额时间和不确定性的影响

%

'

信息 !三套期会计对企业的资产负债表 套期会计要求披露风险管理策

&

"

!一 " 每类套期的 利润表及所有者权益变动表的影响 % 略套期活动对未来现金流量

%

描述 企业在披露套期会计相关信息时应当的影响套期会计对报表的

'

!二对套期工具的 # %

"

%

%

描述及其期末公允价值 合理确定披露的详细程度披露的重点恰影响

'

#

!三被套期风险的 当的汇总或分解水平以及财务报表使用者

"

性质 是否需要额外的说明以评估企业披露的定量

信息企业按照本准则要求所确定的信息披

$

露汇总或分解水平应当和 (企业会计准则第

+( 号.公允价值计量的披露要求所使用

..

)

的汇总或分解水平相同

第五十八条企业应当披露其进行套期和运

'

用套期会计的各类风险的风险敞口的风险管

理策略相关信息从而有助于财务报表使用

#

者评价每类风险是如何产生的企业是如

%

&

何管理各类风险的 !包括企业是对某一项目

整体的所有风险进行套期还是对某一项目的 要求披露风险管理策略包

#

单个或多个风险成分进行套期及其理由 # 以 括套期工具如何套期如

"

%

&

%

及企业管理风险敞口的程度与风险管理策 何确定经济关系确定套期比

$

%

略相关的信息应当包括 率的方法以及套期无效部分

&

!一企业指定的套期工具 的来源 #

'

"

!二企业如何运用套期工具对被套期

"

项目的特定风险敞口进行套期

'

!三企业如何确定被套期项目与套期

"

工具的经济关系以评估套期有效性

'

!四套期比率的确定方法

"

'

!五套期无效部分的来源

"