Page 55 - research12

P. 55

国有钢铁企业参与期货市场面临的政策障碍及解决方案研究 + (

交割计划财务部主要负责在保证金限额内做好资金的安排和调度工作套期保值

$

'

交易资金结算套保业务相关账务处理及编制财务报告与披露被套期现货发生交

#

'

割时开具发票及相关财务核算风险控制岗位负责全程监控审计部负责对套期保

$

#

$

值业务进行审计及时防范业务中的风险法律事务部主要负责套保业务相关文件合

#

$

规审查董事会秘书室负责对公司开展套期保值业务的相关情况等进行公告披露

$

$

%

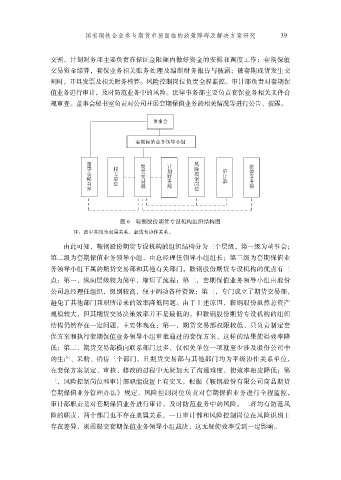

图 /'鞍钢股份期货专设机构组织结构图

''注图中实线为隶属关系虚线为协作关系

$

&

#

由此可知鞍钢股份期货专设机构的组织结构分为三个层级第一级为董事会

'

#

#

第二级为套期保值业务领导小组由总经理任领导小组组长第三级为套期保值业

'

#

务领导小组下属的期货交易部和其他有关部门鞍钢股份期货专设机构的优点有三

$

点第一纵向层级较为简单缩短了流程第二套期保值业务领导小组由股份

#

'

&

#

#

公司总经理任组织级别较高便于调动各种资源第三专门成立了期货交易部

#

#

#

'

#

避免了其他部门兼职所带来的效率降低问题由于上述原因鞍钢股份虽然总资产

#

$

规模较大但其期货交易决策效率并不是最低的但鞍钢股份期货专设机构的组织

#

$

结构仍然存在一定问题主要体现在第一期货交易部权限较低只负责制定套

#

#

&

#

保方案和执行套期保值业务领导小组审批通过的套保方案这样的结果使得效率降

#

低第二期货交易部横向联系部门过多仅相关单位一项就至少涉及股份公司中

#

'

#

的生产采购销售三个部门且期货交易部与其他部门均为平级协作关系单位

%

%

#

#

在套保方案制定审核修改的过程中无疑加大了沟通难度使效率相应降低第

'

#

%

%

三风险控制岗位和审计部职能设置上有交叉根据 (鞍钢股份有限公司商品期货

#

#

套期保值业务管理办法规定风险控制岗位负责对套期保值业务进行全程监控

#

#

)

审计部职责是对套期保值业务进行审计及时防范业务中的风险二者均有防范风

#

$

险的职责两个部门也不存在隶属关系一旦审计部和风险控制岗位在风险识别上

#

#

存在差异则需提交套期保值业务领导小组裁决这无疑使效率受到一定影响

#

#

$