Page 51 - research12

P. 51

国有钢铁企业参与期货市场面临的政策障碍及解决方案研究 + *

''续表

项目 #. 号准则 !#$$/" 暂行规定 !#$%/" 变化

存货尚未确认的确定承诺及很可

%

被套期 资产负债确定承诺很可能发

%

%

%

项目 生的预期交易 能发生的预期交易及上述项目的组范围扩大

成部分

%,被套期项目与套期工具之间存在

经济关系

#,经济关系产生的价值变动中信 %,取消量化指标

#

套期 %,高度有效评价标准 !-$) 0%#$)" 用风险的影响地位 #,取消回顾性

有效性 #,持续地对套期有效性进行评价

+,套期比率不应当反映被套期项目评估

与套期工具所含风险的失衡

.,对套期有效性进行预期性评估

风险管理目标未改变的企业应当

#

套期关系

评估 无 调整指定的被套期项目或套期工具 可进行再平衡

#

!再平衡 的数量从而维持满足套期有效性

"

要求的套期比率

套期关系 企业不能随意撤销

终止 详见准则 详见规定 对套期关系的指定

%,明确了具体科目在资产负债表

%

利润表中的列示方法 %,对具体科目进

列示 参照 (企业会计准则第 +& 号.金 #,遵照附表填写被套期项目对企业行规范

..

与披露 融工具列报 当期损益影响的定量信息 #,披露内容进行

)

+,预期交易预期不再发生的企业规范

#

应当披露相关信息

规范了账务处理

账务处理无 全面规定了具体账务处理方法

细节

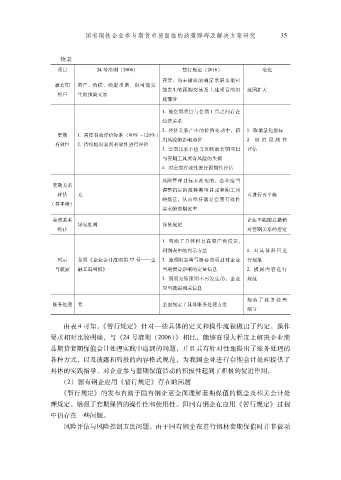

由表 . 可知(暂行规定针对一些具体的定义和操作流程做出了约定操作

#

#

)

要求相对比较明确与 (#. 号准则 !#$$/") 相比能够在很大程度上解决企业商

#

#

品期货套期保值会计处理实践中遇到的问题并且其有针对性地提出了账务处理的

#

各种方式以及披露和列报的内容格式规范为我国企业进行套期会计处理提供了

#

#

具体的实践指导对企业参与套期保值活动的积极性起到了积极的促进作用

$

#

!#" 国有钢企应用 (暂行规定存在的问题

)

(暂行规定的发布有助于国有钢企更全面理解套期保值的概念及相关会计处

)

理规定增强了套期保值的操作性和使用性但国有钢企在应用 (暂行规定过程

)

#

$

中仍存在一些问题

$

风险评估与风险控制方法问题由于国有钢企在进行钢材套期保值时并非被动

$