Page 50 - research12

P. 50

中国期货业发展创新与风险管理研究

+ .

钢企在套期工具和被套期项目套保认定和套保类别认定两方面存在障碍第一套

#

$

期工具和被套期项目套保认定方面钢铁企业为大规模连续性生产企业一般采取

$

#

批量连续生产的方式这就要求国有钢企保留一部分原材料及产成品库存库存商

#

#

品会面临商品价格下跌而遭受损失的风险为此企业进行套期保值操作近年来

#

#

$

由于钢材价格一路走低钢铁协会在行业内发出倡议提出 *没有合同不生产不

%

#

#

付款不发货的原则得到了行业内企业的普遍认可目前国有钢企依然照此原则

#

#

+

安排产销但在套期保值操作到期后并不一定能有与之相对应的现货销售合同

$

#

#

也就不能按照现货调节期货头寸的开平仓数量这样一来在公司会计年终进行审

#

#

计时审计师就会找不到与期货头寸对应的现货出售找不到对应关系对于企业

#

#

#

套期保值操作难以进行确认第二套保类别认定方面期货市场上钢材期货远期

$

$

#

合约与现货基差较大此时公司卖空合约进行套期保值相当于锁定了所生产产品

#

#

的出售价格企业的财务人员在进行会计计量时按现价流量套保对数据进行计量

$

#

外部审计人员以一个会计年度作为基准在一个会计年度内进行审计工作在当期

#

#

末不能进行跨年度计量考核对于企业年末持有的现货通过公允价值进行套期保值

#

计量内部审计人员与外部审计人员虽然都认为是套期保值可是由于基差有可能

#

$

会发生变化而基差变化会对会计利润产生不利影响进一步影响到企业纳税等问

#

#

题从而对国有钢企参与期货的积极性产生消极影响

#

$

+,#商品期货套期业务暂行规定 $ 的影响

从 #$%/ 年 % 月 % 日起 # (商品期货套期业务会计处理暂行规定 !以下简称

)

(暂行规定 " 开始实施这是财政部针对实体企业套期保值会计处理需求专门制定

#

)

的规定原因是企业普遍反映 #$$/ 年发布的 (企业会计准则第 #. 号.套期保

..

#

值!以下简称 (#. 号准则 !#$$/")" 所规定的套期会计与企业风险管理活动相脱

)

节应用门槛高处理复杂往往难以采用从而造成期货损益不能与现货公允价

#

%

%

#

值变动实现对中企业参与期货交易反而加剧了损益波动性其开展商品期货套期

#

#

业务的积极性受到一定影响进而可能影响期货市场发展和我国在商品定价权中的

#

地位

$

!%" (暂行规定的变化及发挥的积极作用

)

)

#

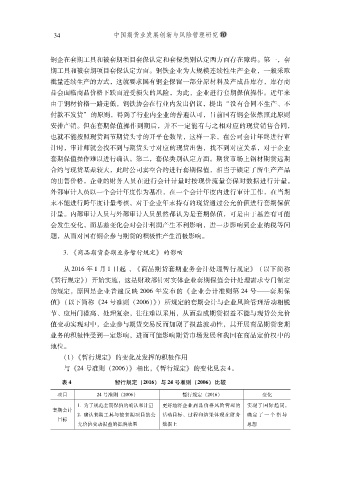

与 (#. 号准则 !#$$/") 相比(暂行规定的变化见表 .$

暂行规定 !$'"(" 与 $& 号准则 !$''(" 比较

表 &

项目 #. 号准则 !#$$/" 暂行规定 !#$%/" 变化

%,为了规范套期保值的确认和计量 更好地将企业商品价格风险管理的实现了国际趋同

#

套期会计

%

目标 #,确认套期工具与被套期项目的公活动目标过程和结果体现在财务确定了一个指导

允价值变动损益的抵消效果 数据上 思想