刘文霞 山东财经大学金融学硕士、招金期货煤焦钢事业部甲醇研究员。负责甲醇及相关品种的研究与产业服务,侧重数据收集以及基本面分析,及时发现套利机会。曾为多家企业提供套保方案,曾在文华财经以及期货日报发表过数篇甲醇产业链文章。

秋季检修季国内甲醇装置集中检修,同时主要进口国甲醇装置也接连检修,使得甲醇现货市场内外货源偏紧,而国庆节后的下游补货行为又加剧了这一局面,导致近期甲醇价格上扬。

后市来看,甲醇产量小幅稳定增长,对甲醇价格的影响力度减弱,甲醇价格主要受下列因素影响:甲醇进口量、港口库存、最大下游需求因素——烯烃装置投产情况以及甲醇下游需求情况,下文将逐一分析。

内外成本双重支撑,甲醇期价易涨难跌

步入11月份以来,天然气涨价预期愈演愈烈。据消息称,国家发改委表示,中国天然气供应商可以从11月20日起,对非居民用上调天然气价格(幅度最高20%),以减缓需求、避免冬季高峰期出现供应短缺。而上调后的价格是否持续到冬季以后,将取决于诸如煤炭和原油此类燃料的国际价格等因素以及中国天然气需求增长的速度。

按照生产成本计算公式来看,气头企业生产成本上涨力度=1000×天然气价格上涨力度。一旦天然气价格上涨,将会增加气头企业生产成本,西南地区气头装置开工率存在下降预期、价格存在上升预期。价格上升可能导致西南与港口地区价差进一步缩小,从而促使运至港口地区的甲醇货源减少。在成本提高以及货源减少的双重因素作用下,甲醇价格很难下跌。

此外,近期外盘价格坚挺上扬,也将对甲醇期价形成长期支撑。据Wind资讯统计,截至11月7日,CFR东南亚报价286美元/吨,月度环比上涨40美元/吨;CFR中国报价280美元/吨,月度环比上涨39美元/吨;FOB鹿特丹报价230欧元/吨,月度环比上涨18.5欧元/吨;FOB美国海湾报价277.5美元/吨,月度环比上涨13.32美元/吨。

亚洲市场来看,虽然马来西亚170万吨甲醇装置已经重启,但是公司表示11月份不会有任何船货供应。前期检修的文莱85万吨甲醇装置重启时间延迟至11月中旬左右。持续的装置检修以及中国刚性需求导致亚洲地区甲醇供应紧张,价格坚挺上扬。欧美市场来看,特立尼达和多巴哥工厂因天然气限气造成产量下滑,导致甲醇供应偏紧,欧美报价相对坚挺。

总体来看,人民币尚处在贬值进程,外盘价格坚挺上扬会增加港口地区进口甲醇成本。在进口成本支撑作用下,甲醇期价易涨难跌。

产量小幅稳增,对甲醇影响力度减弱

(一)装置开工率波幅较小,围绕65%附近上下波动

10月份甲醇装置检修产能较多。据中宇资讯统计,10月份检修产能共计620万吨,导致开工率环比下降4.12%至62.56%。开工率大幅下降引致甲醇供给偏紧是10月份甲醇期价强势拉涨的主要原因。

步入11月份,预测甲醇装置检修产能较少(因冬季产能检修极易造成甲醇装置损坏),甲醇装置开工率大幅下降概率较小;另一方面,虽陆续有神华新疆、中天合创、青海盐湖烯烃装置投产,但其均配有配套甲醇装置,烯烃外采量较少,因此甲醇装置开工率大幅上涨概率较小。预计,冬季甲醇装置开工率或将围绕在65%附近上下波动,对甲醇期价的影响力度减弱。

(二)产能增速减缓,一体化装置成为主流

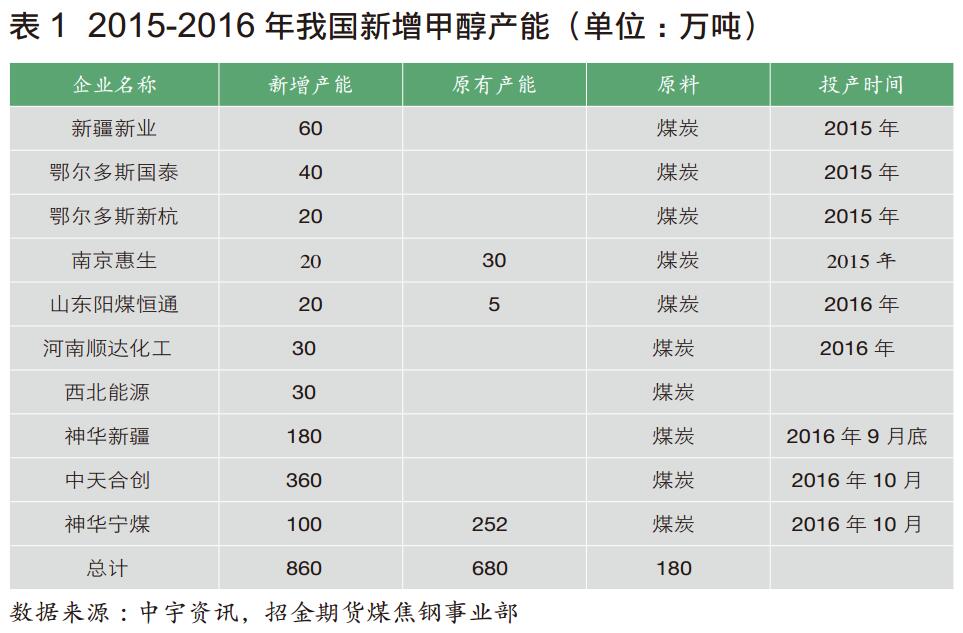

环保问题一直是今年关注的焦点问题,甲醇作为化工企业,受环保因素影响较大。据中宇资讯统计,2015至2016年甲醇新增产能860万吨,在总产能中所占比重仅为11.47%,产能增速明显减缓。其中一体化产能680万吨,占比80%左右,实际新增产能仅为180万吨,一体化装置成为主流(表1)。

装置开工维稳,加上产能增速减缓,总体上甲醇产量呈现小幅稳定增长趋势。据Wind资讯统计,9月我国甲醇产量358.3万吨,同比上升5.9%,环比上升2.2%。从2016年各月产量来看,无论是同比还是环比,其变动幅度均较小,保持在-10%至10%左右。累计产量方面,1至9月我国甲醇累计产量3167.2万吨,同比上升7.4%。从2016年各月累计产量来看,其增长幅度较小,均保持在10%以内。

后市来看,甲醇国内产量或将延续小幅增长态势,对甲醇期价的影响力度减弱,甲醇价格将主要取决于进口、需求等因素影响。

甲醇进口量环比大幅减少

目前我国甲醇进口量同比增速较大。据预测,1至10月我国甲醇累计进口量为742.6万吨,同比增长63.5%。从2016年各月累计进口量来看,6至10月增长幅度基本保持在60%至70%之间,增幅明显。

主要原因有:一是2015年至2016年西北地区烯烃装置大量投产以及甲醇装置开工率较低,使其运至港口地区的甲醇数量急剧减少;二是目前美洲为我国甲醇第二大进口地区,已超越东南亚地区,仅次于中东地区,美洲甲醇装置的大量投产使其运至我国港口地区的甲醇数量急剧增加。这两方面因素共同作用,导致我国甲醇进口量急剧增加。

但是在甲醇进口量累计值保持大幅增长的情况下,进口量当月值却表现出环比大幅减少的趋势。据预测,10月我国甲醇进口量65万吨,同比上升24.19%,上升幅度已大幅减缓;环比下降22.8%,下降幅度进一步扩大,主要原因为以下两点因素。

(一)主要进口来源国甲醇装置接连检修

我国主要从中东(伊朗、沙特、阿曼)、美洲(美国、特立尼达与多巴哥)、东南亚(文莱、印度尼西亚、马来西亚)进口甲醇,三个地区的甲醇进口量占进口总量的70%至80%左右。虽然中东地区甲醇进口量有所减少,所占比重降至50%至60%,但依旧是我国甲醇第一大进口地区。美洲甲醇装置的大量投产使其超越东南亚成为我国第二大甲醇进口地区,东南亚退居第三。

据中宇资讯统计,2015年美洲地区投产甲醇产能350万吨,预计2018年底之前或投产甲醇产能1005万吨。

中宇资讯的统计同时显示,7至10月份,中东、美洲、东南亚共计检修甲醇产能1840万吨(目前尚有沙特100万吨、文莱85万吨、印尼66万吨、马来西亚66万吨甲醇装置尚未重启),大型甲醇装置的接连检修是进口量环比下降的关键因素之一(表2)。

(二)进口利润倒挂是导致进口量环比减少的关键因素

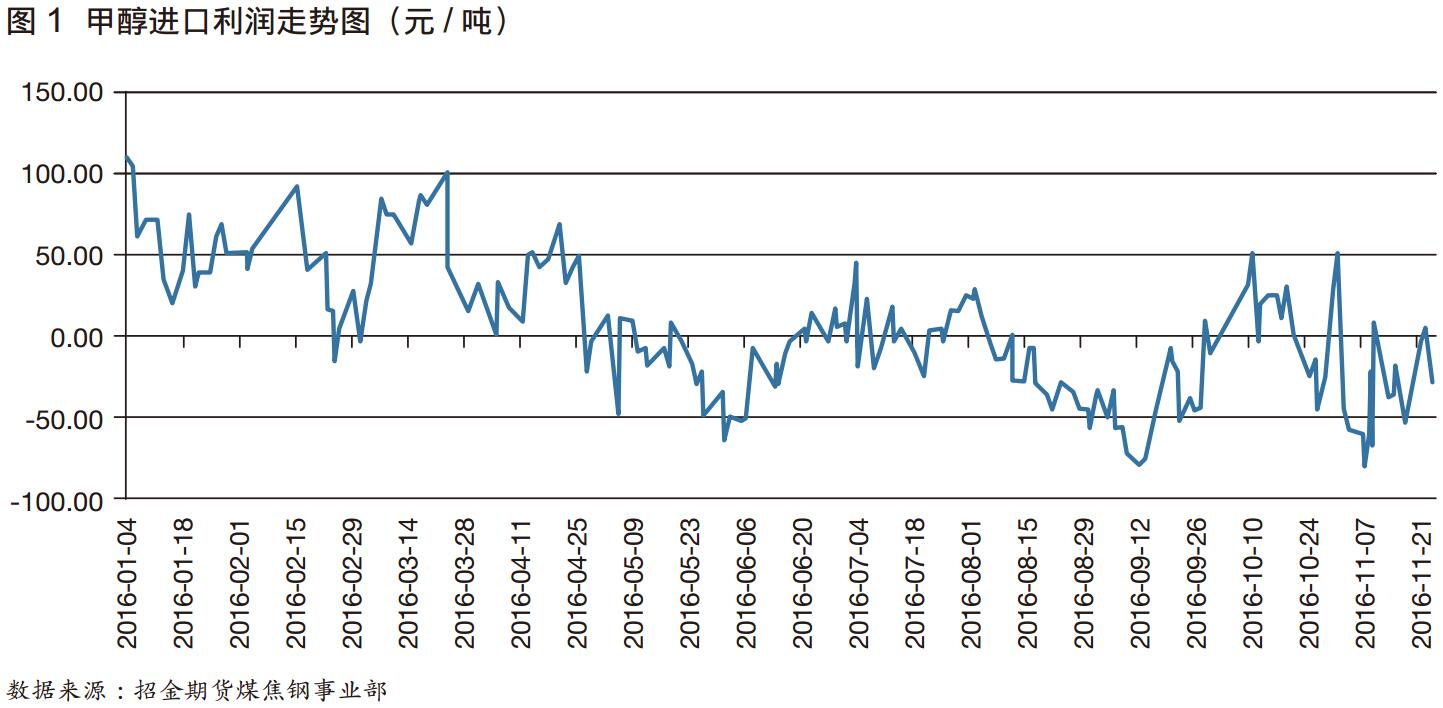

一般来说,进口利润与实际进口量存在3个月的时滞,即进口利润在N月份出现最大值,进口数量就在N+3月出现最大值;进口利润在N月份出现最小值,进口数量就在N+3月出现最小值;进口利润在N月开始下降,进口数量就在N+3月开始下降;进口利润在N月开始上升,进口数量就在N+3月开始上升。

2016年数据显示,进口利润在2至3月份出现最大值,进口数量在5至6月份出现最大值(92.66万吨与90.13万吨);随后,进口利润在4月份开始下降,进口数量相应在7月份出现环比减少趋势。而进口利润从5月份开始基本倒挂,对应进口数量在8月份开始环比大幅减少。数据显示,5至9月份进口利润基本保持倒挂,8至10月份甲醇进口量已经出现环比减少趋势,按以上规律预测,11至12月份甲醇进口数量环比减少趋势或将延续,这将对甲醇价格形成有力支撑(图1)。

港口库存环比减少

2016年9月15日之前,甲醇港口库存一直延续上涨趋势。截至2016年9月15日,港口库存环比上涨至105.71万吨。进口量持续高企与传统下游低迷是导致港口库存上涨的关键因素。但9月中旬以来,这一情况有所改变。

9月中旬开始,库存基本连续6周环比下降,已从最高值105.71万吨下降24.14万吨至81.57万吨(11月3日)。进口量环比减少、G20峰会之后烯烃装置恢复正常、“金九银十”消费旺季下游需求明显增强、港口两套外采型烯烃装置投产预期增强等是导致库存环比下降的主要因素。

后市来看,进口量环比大幅减少是库存下降的外因,港口外采型烯烃装置(江苏盛虹与常州富德)的投产预期是库存下降的内因,库存下降趋势或将延续。

烯烃装置投产预期愈演愈烈

2016年,烯烃取代甲醛成为甲醇的最大下游需求因素,导致烯烃装置开工率与甲醇下游加权开工率基本保持同步趋势,因此未来下游需求的关键在于已有烯烃装置的开工率与新建烯烃装置的产能。

据华瑞资讯统计,截至2016年11月3日,烯烃开工率为77.73%,环比虽下降5.16%,但依旧维持在80%左右的高位水平。前期甲醇价格涨幅大于烯烃,烯烃厂家利润下降甚至出现亏损,导致烯烃装置开工率有所下降。尽管烯烃厂家利润下降导致烯烃开工率四季度存在下降预期,但是目前来看,烯烃厂家接连检修或者降负概率极低,烯烃开工率下降空间有限、后市仍然有可能维持在高位。

此外,今年下半年投产预期最强的5套烯烃装置——神华新疆、中天合创、青海盐湖、江苏盛虹、常州富德,目前已有3套烯烃装置——神华新疆、中天合创、青海盐湖顺利投产。但因有配套甲醇装置且位于西北内陆地区,这3套烯烃装置的投产对甲醇期价的影响力度相对较弱。未来甲醇期价能否强势拉涨的关键在于港口两套外采型烯烃装置的投产预期与进度,如若江苏盛虹与常州富德烯烃装置顺利投产,将会增加340万吨甲醇需求量。

淡季需求萎缩但下降空间有限

步入11月份,下游需求进入淡季,接货能力减弱。据华瑞资讯统计,截至11月3日,下游加权市场开工率60.49%,环比下降1.97%。其中,甲醛开工率39.74%,环比下降1.2%;二甲醚开工率16.97%,环比上升0.24%;醋酸开工率67.81%,环比上升3.62%;MTBE开工率62.65%,环比上升9.21%;DMF开工率57.5%,环比持平。

传统下游需求转弱或冲击短期甲醇期价。但是长期来看,目前传统下游开工率处在低位水平,且港口地区主要下游盈利性尚可,暂无大规模降负需求。因此,传统下游下降空间有限,对甲醇期价存在兜底效应。

综上所述,在进口量与库存的环比下降预期依旧存在、烃装置投产预期愈演愈烈的情况下,甲醇期价易涨难跌。